Реферат: ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ РЕГИОНОВ РОССИИ

В переходный период, особенно в первые кризисные годы, унаследованная специализация промышленности стала важнейшим фактором динамики промышленного производства в регионах. К 1996 г. объем промышленного производства РФ сократился вдвое (до 48% от показателя 1990 г.), но динамика спада по отдельным отраслям была очень разной (рис. 1). Нефтегазовая промышленность, и в советское время частично работавшая на экспорт, быстрее адаптировалась к новым условиям, поэтому спад производства в ней был менее болезненным. Металлургия и химия, достигнув низшей точки в 1994 г., с середины 1990-х годов также переориентировались на внешний рынок. В последующие годы развитие экспортных отраслей все сильнее зависело от конъюнктуры мировых цен на их продукцию и валютного курса. В машиностроении спад был более сильным, за исключением производства легковых автомобилей, большинство предприятий ВПК оказались в глубоком кризисе. В легкой и пищевой промышленности, ориентированных на внутренний спрос, объем производства сократился в 8 и 2 раза соответственно. В результате к середине 90-х годов в России сформировалась экспортно ориентированная модель экономики, основанная на вывозе ресурсов и продукции первичной переработки.

|

Рис. 1. Динамика производства по отраслям промышленности (1990 г. = 100%)

Устойчивый экономический рост в стране начался только после дефолта 1998 г., и к 2003 г. ВВП России и промышленное производство превысили уровень 1997 г. на 34%, инвестиции - на 29%. Первыми начали расти потребительские отрасли импортозамещения (пищевая, легкая промышленность), затем машиностроение, получившее крупные заказы сырьевых экспортеров. Рост объемов производства экспортных отраслей начался несколько позже, но оказался наиболее устойчивым благодаря снизившимся издержкам и благоприятной ценовой конъюнктуре на мировых рынках. За пять лет экономического роста отраслевая структура промышленности изменилась незначительно и осталась преимущественно сырьевой (табл. 1).

Таблица 1. Доля отдельных отраслей в производстве промышленной продукции*,%

| Отрасли промышленности | 1991 г . | 1995 г . | 2001 г . | 2003 г . |

| Энергетика | 3 | 14 | 10 | 12 |

| Топливная | 7 | 16 | 20 | 19 |

| Черная металлургия | 5 | 9 | 8 | 9,5 |

| Цветная металлургия | 6 | 7 | 8 | 7 |

| Химия и нефтехимия | 7 | 8 | 7 | 6 |

| Машиностроение | 24 | 18 | 21 | 20 |

| Лесная и целлюлозно-бумажная | 6 | 5 | 4 | 4 |

| Промышленность стройматериалов | 4 | 5 | 3 | 3 |

| Легкая | 17 | 3 | 2 | 1 |

| Пищевая | 18 | 12 | 14 | 14 |

| Прочие отрасли | 3 | 3 | 3 | 4,5 |

*структурные сдвиги, помимо динамики производства, зависят и от изменения ценовых пропорций

Различия в отраслевой динамике обусловили динамику промышленного производства в регионах. Она была очень разной и в период кризиса, и в годы экономического роста.

В период кризиса (1991-1996 гг.) максимальный спад промышленного производства имели слаборазвитые регионы поздней индустриализации - республики Северного Кавказа, Калмыкия, Еврейская АО, в них сохранилось только 16-25% промышленного производства от уровня 1990 г. В старопромышленных регионах Европейского Центра производство сократилось почти в три раза, а в текстильной Ивановской области, машиностроительных Московской и Псковской областях - до 29-31% от уровня 1990 г. В федеральных городах спад был не менее сильным (29-32%), но развитие третичного сектора позволило компенсировать кризис в промышленности. Самым мягким спадом отличались регионы, экспортирующие газ (Ямало-Ненецкий АО - 75%) и алмазы (Якутия - 70%). С середины 1990-х годов переориентировались на экспорт регионы со специализацией на металлургии и химической промышленности, поэтому Вологодская, Липецкая, Самарская, Пермская, Башкирия, Татарстан, Красноярский край сохранили более 60% производства. Выход на мировой рынок позволил сохранить занятость и обеспечил более высокие доходы части занятого населения. В 1997 гг. благодаря росту платежеспособного спроса начало улучшаться положение в регионах, производящих товары для населения (пищевая промышленность, автомобилестроение, производство шин). Первые, хотя и неустойчивые, тенденции роста были отмечены в половине субъектов РФ, в основном Европейской части страны.

Разная динамика производства по отраслям промышленного привела к следующим структурным изменениям за 1990-1997 гг.:

· усилению моноотраслевой специализации в экспортноориентированных регионах;

· "размыванию" специализации в машиностроительных и текстильных регионах;

· деиндустриализации слаборазвитых регионов и столичных городов, которая только в столичных городах компенсировалась ростом сектора рыночных услуг.

Период экономического роста начался после дефолта 1998 г. и отличался волновым характером. В начале самыми высокие темпы роста имели южные регионы (края и области Северного Кавказа) с развитым АПК. Они получили импульс роста благодаря сокращению конкуренции продовольственного импорта. Рост в регионах лесной промышленности (Карелия, Архангельская область) был обусловлен снижением издержек и возросшим спросом на мировом рынке, но оказался неустойчивым. Вторая волна роста (с конца 1999 г.) затронула машиностроительные регионы Центра, Северо-Запада и Урала. Более длительный и устойчивый рост имели области вокруг федеральных городов (Московская и Ленинградская) благодаря притоку инвестиций в пищевую промышленность и машиностроение. С 2000 г. ускорился рост в основных экспортных регионах, особенно нефтедобывающих и нефтеперерабатывающих, в связи с ростом мировых цен на нефть. В 2003-2004 годах по этой же причине быстро росли и металлургические регионы. В последние годы благодаря росту реальных доходов населения вновь ускорилось развитие южных регионов и городских агломераций с развитой пищевой промышленностью.

В первые годы экономический рост был значительным и в депрессивных промышленных областях (Псковской, Ивановской, Пензенской и др.), и в наименее развитых республиках юга, но он не отличался устойчивостью. На Дальнем Востоке промышленный рост начался позже и в первые годы был самым низким среди федеральных округов из-за множества проблем, характерных для удаленных и слабоосвоенных территорий страны.

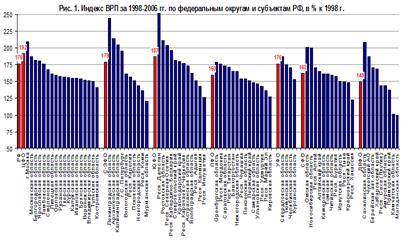

Неравномерный характер спада и последующего роста промышленного производства в регионах усилил региональное неравенство. К концу 2004 г. шесть субъектов РФ уже достигли или значительно превысили показатели 1990 г., в основном это экспортно-ресурсные регионы (табл. 2). Ненецкий округ, где нефтедобывающая промышленность начала развиваться только в переходный период, Белгородская и Ленинградская области уже в 2001-2002 гг. восстановили докризисный уровень. Другие экспортные регионы, избежавшие сильного спада, к нему приближаются. Однако в подавляющем большинстве субъектов РФ объем промышленного производства не превышает 50-75% от показателей 1990 г.. Десятка "аутсайдеров", в которую входят республики и автономные округа со слаборазвитой промышленностью, сохранила менее 1/3 от объемов 1990 г. Немногим лучше ситуация в машиностроительных и текстильных регионах Европейской части, наиболее проблемных регионах Дальнего Востока. Ситуация в федеральных городах разная, промышленное производство быстрее восстанавливал С.-Петербург (73% от уровня 1990 г.), в Москве промышленные функции замещаются сервисными, а в самой промышленности устойчиво развивается только пищевая отрасль, имеющая огромный рынок сбыта.

Таблица 2. Динамика промышленного производства

| "Лидеры" | 2004 г . к 1990 г., % | "Аутсайдеры" | 2004 г . к 1990 г., % |

| Ненецкий АО | 301 | Ивановская область | 39 |

| Ленинградская область | 142 | Амурская область | 37 |

| Белгородская область | 119 | Камчатская область | 37 |

| Томская область | 107 | Курганская область | 34 |

| Республика Татарстан | 99 | Читинская область | 33 |

| Республика Саха (Якутия) | 99 | Республика Алтай | 32 |

| Ямало-Ненецкий АО | 95 | Республика Дагестан | 31 |

| Вологодская область | 91 | Эвенкийский АО | 28 |

| Ханты-Мансийский АО | 90 | Корякский АО | 23 |

| Новгородская область | 89 | Еврейская авт.область | 21 |

| Оренбургская область | 89 | Республика Калмыкия | 19 |

| Липецкая область | 88 | Республика Ингушетия | 18 |

| Российская Федерация | 71 | Усть-Ордынский АО | 12 |

В пространственной структуре современной российской промышленности выросла роль регионов добычи и первичной переработки экспортных ресурсов, снизился вклад большинства регионов обрабатывающей промышленности, почти незаметны слаборазвитые республики и автономные округа с неконкурентоспособными предприятиями. Концентрация промышленного производства в России чрезвычайно велика и продолжает расти: на первую десятку промышленно развитых субъектов РФ приходится почти половина всего объема производства, на 15 субъектов - 60% (табл. 3). Рост концентрации промышленного производства в регионах-лидерах обусловлен более высокой эффективностью экспортной экономики и агломерационным эффектом. Среди лидеров преобладают регионы сырьевой (топливной, металлургической) специализации, хотя можно отметить рост потенциала обрабатывающей промышленности С.-Петербурга, Московской и Ленинградской областей.

Таблица 3. Доля крупнейших регионов в объеме промышленного производства в 2004 и 1997 гг.*, %

| Регионы | 2004 г . | Регионы | 1997 г . |

| 1. Тюменская область | 12,8 | 1. Тюменская область | 9,1 |

| 2. Москва | 5,1 | 2. Москва | 6,9 |

| 3. Свердловская область | 4,2 | 3. Свердловская область | 4,6 |

| 4. Московская область | 4,1 | 4. Самарская область | 4,0 |

| 5. Самарская область | 4,0 | 5.Челябинская область | 3,8 |

| 6. Челябинская область | 4,0 | 6. Респ. Башкортостан | 3,7 |

| 7. Респ. Башкортостан | 3,8 | 7. Респ. Татарстан | 3,5 |

| 8. С.-Петербург | 3,6 | 8. Красноярский край | 3,5 |

| 9. Респ. Татарстан | 3,6 | 9. Нижегородская область | 2,9 |

| 10. Красноярский край | 3,6 | 10. Кемеровская область | 2,9 |

| Всего по 10 субъектам | 48,5 | Всего по 10 субъектам | 44,9 |

| 11. Кемеровская область | 3,1 | 11. Московская область | 2,9 |

| 12. Нижегородская область | 2,4 | 12. Пермская область | 2,7 |

| 13. Пермская область | 2,4 | 13. С.-Петербург | 2,7 |

| 14. Вологодская область | 2,1 | 14. Иркутская область | 2,2 |

| 15. Липецкая область | 2,0 | 15. Вологодская область | 1,8 |

| Всего по 15 субъектам | 60,5 | Всего по 15 субъектам | 57,2 |

* без дооценки на неформальную деятельность

В целом пространственная структура промышленности не только существенно изменилась в пользу ресурсно-экспортных регионов, но и приобрела устойчивый характер. Как отмечает А.И. Трейвиш, "старый Центр во главе с Москвой уступил срединному поясу России, вытянутому по оси Таймыр-Ямал-Урал-Волга". В конце 90-х годов этот профиль немного сдвинулся на запад из-за опережающего роста импортозамещающих производств, но сдвиг был недолгим. Новый рывок нефтедобывающих и металлургических регионов в 2000-2004 гг. показал, что ресурсно-экспортная Сибирско-Урало-Поволжская ось, концентрирующая более половины промышленного производства, остается "становым хребтом" экономики России.

Социальные последствия сложившейся пространственной структуры промышленности неоднозначны. Хотя бюджеты ресурсно-экспортных регионов получают больше налогов, что позволяет поддерживать социальную сферу, доминирование сырьевых отраслей не обеспечивает роста занятости, усиливаются отраслевые диспропорции заработной платы и неравенство доходов населения. В регионах с наиболее сильным промышленным спадом негативные социальные последствия очевидны, они проявляются и на рынке труда, и в доходах населения, и в социальных расходах бюджетов.

3. Сельское хозяйство

Спад производства и возросший диспаритет цен привели к сокращению доли сельского хозяйства в ВВП страны с 16,4% в 1990 г. до 5,4% в 2003 г. Однако по сравнению с промышленностью спад в агросекторе был менее сильным, объем сельхозпродукции в сопоставимых ценах в 1998 г. составил 56% от уровня 1990 г. Но в годы подъема сельское хозяйство отставало от промышленности по темпам роста, объем сельскохозяйственного производства в 2003 г. составил только 69% от уровня 1990 г. Еще более острая проблема - неустойчивое экономическое положение сельхозпредприятий: в 1998 гг. 84% из них были убыточными, в в 2001 г. их стало меньше (46%), но в 2003 году эта доля вновь выросла до 53%.

Процесс территориальной концентрации производства в сельском хозяйстве шел не так, как в промышленности. В 1990-е годы преобладали тенденции деконцентрации, обусловленные рядом причин. Первая - опережающий спад производства в ведущих сельскохозяйственных регионах с наиболее интенсивным сельским хозяйством, которое сильнее пострадало от резкого сокращения поставок техники, удобрений, горюче-смазочных материалов. Вторая причина - рост закрытости региональных рынков продовольствия. Местные власти пытались с помощью дотаций усилить самообеспечение сельскохозяйственной продукцией даже в неблагоприятной для земледелия зоне, а в основных земледельческих регионах производство не имело стимулов роста из-за принудительных поставок продукции в региональные закупочные фонды по минимальным ценам, региональных барьеров и ограничений на вывоз продукции, мешала и неразвитость рыночной инфрастуктуры. Все это привело к замыканию производителей в границах региональных рынков и деконцентрации производства: если в 1990-1991 гг. на долю десяти крупнейших регионов приходилось более 31% сельскохозяйственного производства, то в среднем за 1993-1995 гг. - 30%.

По мере развития рыночных отношений и снижения институциональных барьеров ситуация стала меняться. Регионы с более благоприятными условиями для зернового хозяйства с конца 1990-х годов развивались быстрее, поэтому росла пространственная концентрация сельскохозяйственного производства. В 2002-2003 гг. на десять ведущих регионов страны приходилось 35% производства (табл. 4).

Таблица 4. Доля ведущих регионов в сельскохозяйственном производстве , %

| В среднем за 1993-1995 гг. | В среднем за 2002-2003 гг. | ||

| Краснодарский край | 4,5 | Краснодарский край | 6,3 |

| Татарстан | 3,7 | Башкортостан | 4,3 |

| Башкортостан | 3,5 | Татарстан | 4,0 |

| Московская область | 3,1 | Ростовская область | 3,7 |

| Ростовская область | 3,1 | Московская область | 3,2 |

| Алтайский край | 2,6 | Алтайский край | 3,2 |

| Ставропольский край | 2,5 | Ставропольский край | 2,7 |

| Красноярский край | 2,5 | Саратовская область | 2,6 |

| Омская область | 2,4 | Новосибирская область | 2,5 |

| Новосибирская область | 2,4 | Волгоградская область | 2,5 |

| Всего 10 регионов | 30,3 | Всего 10 регионов | 35,0 |

Спад в животноводстве был более сильным, поэтому в структуре производства увеличилась доля земледелия. Как следствие, в числе крупнейших производителей устойчиво закрепились зерновые регионы Предуралья (Башкортостан, Оренбургская область) и Западной Сибири (Алтайский край, Новосибирская и Омская области). И хотя урожайность зависит от погодных условий конкретного года, лидирующие позиции зоны товарного зернового хозяйства укрепляются. Это означает, что заработки сельского населения, занятого в агросекторе Черноземья, степных регионов Северного Кавказа, Поволжья, юга Урала и Западной Сибири, в последние годы растут быстрее, чем в менее благоприятных для земледелия регионах.

Фермерские хозяйства так и не стали крупными производителями сельскохозяйственной продукции, их число сокращается со второй половины 90-х годов. Развитию фермерства мешают многочисленный административные барьеры, отсутствие доступного кредита и залоговых инструментов, медленное формирование рыночной инфраструктуры. Наибольшее число фермерских хозяйств (более 40%) сформировалось в двух основных зерновых районах - на Северном Кавказе и в Поволжье, где фермерство наиболее рентабельно. И хотя фермерские хозяйства производят только 4,5% объема сельхозпродукции страны, их вклад в производство зерна вырос с 5% до 14% за 1995-2003 гг., а высокорентабельных семян подсолнечника - с 12% до 22%. Следовательно, сельские фермерские семьи южных зерновых регионов в последние годы стали получать более высокие и устойчивые денежные доходы.

Главным производителем сельскохозяйственной продукции в переходный период стали хозяйства населения, их доля выросла за 1990-1998 гг. с 28 до 59%. Сильный рост обусловлен кризисом общественного агросектора и стремлением населения компенсировать снижение денежных доходов возросшими натуральными поступлениями от ЛПХ. С конца 90-х годов тренд изменился, рост общественного агросектора привел к сокращению доли хозяйств населения до 52% в 2001 г.. Однако в 2003 г. их доля вновь возросла до 56% из-за снижения показателей сельхозпредприятий. Хозяйства населения по-прежнему концентрируют производство картофеля (93%) и овощей (80%), более половины производства продукции животноводства. Доходы от ЛПХ стали основным источником для многих сельских семей, но ведение личного подсобного хозяйства на пределе физических возможностей - вынужденная форма адаптации. В годы экономического роста во многих регионах, особенно в более урбанизированных и расположенных за пределами основной зерновой зоны, население начало снижать интенсивность ЛПХ при росте дохода от занятости в общественном сельском хозяйстве или в других отраслях экономики. Возродившаяся в переходный период патриархальная традиция крестьянского выживания "на земле", хотя и очень медленно, но все же сменяется улучшением доступа к иным источникам дохода, что, несомненно, создает модернизирующий эффект для развития села.

С конца 1990-х годов в аграрном секторе расширяются возможности сбыта сельхопродукции, развивается рыночная инфраструктура, снижаются инвестиционные риски, однако позитивные перемены менее явные, чем в промышленности. Но все же усиливается интеграция с предприятиями пищевой промышленности, приходят новые собственники из крупного бизнеса и отраслей переработки с необходимыми инвестициями. Модернизация АПК сопровождается ростом региональных и внутрирегиональных диспропорций: рыночная трансформация агросектора идет быстрее в пригородных регионах и в южной зоне товарного зернового хозяйства, а в удаленных периферийных территориях и в районах с худшими условиями для ведения сельского хозяйства продолжается деградация отрасли и маргинализация сельского населения.