Реферат: Финансовая отчетность и ее анализ на примере ООО АвиаКарго-Экспресс

Бухгалтерская (финансовая) отчетность в условиях рынка становится практически единственным достоверным средством коммуникации. Она обладает следующими важными свойствами:

• любое самостоятельное предприятие регулярно составляет отчетность;

• минимальный состав отчетности и ее основных показателей известен;

• отчетность составлена по определенным и заранее известным (по основным параметрам) алгоритмам и правилам;

• данные отчетности, по определению, подтверждены первичными документами;

• в подавляющем большинстве случаев отчетность не является конфиденциальным документом, причем нередко ее можно получить и не спрашивая разрешения ее составителей (например, согласно российскому законодательству предприятия определенных форм собственности обязаны публиковать отчетность и, в том числе, сдавать ее в органы статистики, куда любое заинтересованное в ней лицо может обратиться);

• достоверность данных отчетности предприятий определенных форм собственности подтверждена независимыми экспертами (аудиторами);

• отчетность дает наиболее полное представление об имущественном и финансовом положении предприятия, ее подготовившего;

• отчетность относится к документам, подлежащим хранению в течение определенного и достаточно длительного срока, поэтому с ее помощью можно получить представление о финансовой истории предприятия.

Любой аналитик, а в качестве его может выступать руководитель, менеджер, финансист, бухгалтер, аудитор и другие, безусловно, сталкивается, хотя бы периодически, с необходимостью воспользоваться отчетностью либо собственного предприятия, либо контрагента.

В бухгалтерском учете и микроэкономическом анализе разработаны аналитические методы и процедуры, позволяющие осознанно пользоваться богатейшим информационным материалом, сосредоточенным в бухгалтерской отчетности. К ним относятся:

• знание, и понимание принципов бухгалтерского учета;

• владение нормативными документами в области учета и отчетности;

• принципы формирования основных статей отчетности;

• принципы и логика проведения вертикального и горизонтального анализа отчетности;

• принципы построения и состав системы показателей, рассчитываемых по данным отчетности.

Безусловно, методики чтения отчетности разнообразны и жестко не формализуемы. Тем не менее, определенная последовательность в их практической реализации может быть сформулирована.

Информационные потоки, имеющие отношение к конкретному предприятию, разнообразны. Значительная их часть формируется и/или затрагивает используемую на предприятии систему бухгалтерского учета.

Вообще, значимость бухгалтерской отчетности многоаспектна и может быть рассмотрена в двух плоскостях – практической, т.е. с позиции практикующих бизнесменов и специалистов, и теоретической, т.е. в рамках теории бухгалтерского учета и финансов.

Первый аспект достаточно очевиден и свидетельствует о том, что бухгалтерская отчетность способствует установлению стабильных хозяйственных связей между контрагентами. Сущность этого аспекта особенно выпукло проявилась в ходе экономических преобразований в нашей стране.

Значимость бухгалтерской отчетности осознается не только бизнесменами и практикующими бухгалтерами, но и, естественно, учеными. Прежде всего, следует отметить, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Безусловно, этот факт не случаен. Чем же объясняется такое внимание к отчетности? Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью собственной отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования. Связь бухгалтерии и финансов, вне всякого сомнения, может быть охарактеризована в различных аспектах, вероятно, не случайно бухгалтерскую отчетность в экономически развитых странах нередко называют финансовой.

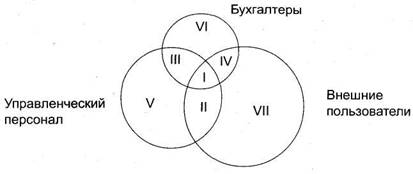

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Обособление пользователей бухгалтерской информации может быть выполнено различными способами, в частности, одна из наиболее наглядных классификаций дана американскими учеными Р- Сайертом и Ю. Идзири. Они выделили три укрупненные группы пользователей (рис. 1.1.):

• пользователи, внешние по отношению к конкретному предприятию;

• само предприятие (точнее, его управленческий персонал);

• собственно бухгалтеры предприятия как представители этой профессии.

Из приведенной схемы следует, что каждая из групп пользователей имеет собственные интересы; причем только область I отражает совокупность интересов, общих для всех групп. Назначение финансовой отчетности как раз и состоит в том, чтобы в максимально возможной степени сгладить противоречия между интересами различных пользователей.

|

???. 1.1. ????? ??????????? ????????? ????????? ????? ????????????? ?????????? ??????????

Одно из основных достоинств финансовой отчетности как средства коммуникации – ее аналитические возможности. Анализ годовых отчетов компаний (потенциальных и действующих контрагентов) входит в число основных разделов текущей деятельности бухгалтеров, финансовых менеджеров, аналитиков. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики финансовая отчетность хозяйствующих субъектов, являющаяся по сути единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения финансового анализа.

В частности, имеются достаточные основания утверждать, что умение работать с бухгалтерской отчетностью предполагает, по крайней мере, знание и понимание:

а) места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;