Реферат: Финансово - экономический анализ хозяйственной деятельности

Финансово - экономический анализ хозяйственной деятельности

В современной рыночной экономике бухгалтерский учет все более делится на две отрасли: финансовый учет и управленческий учет. Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируется международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

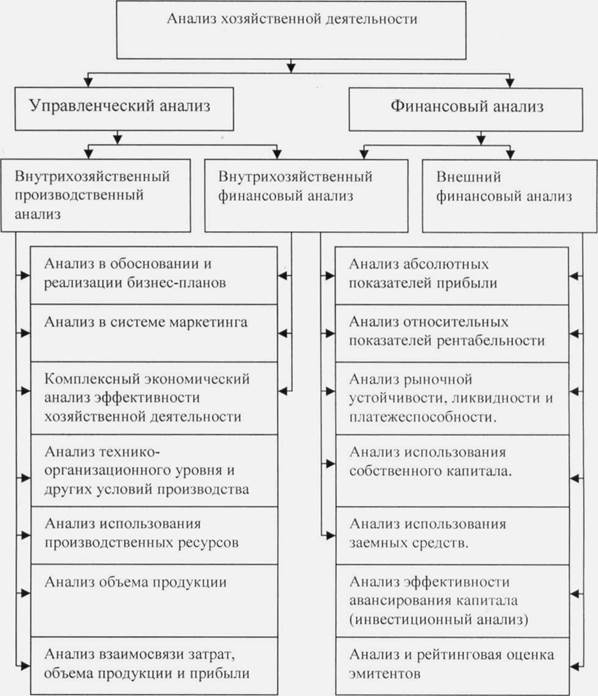

В содержании как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику. Общая схема содержания анализа хозяйственной деятельности представлена на рисунке.

Объектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация. Каждый субъект анализа изучает информацию со своих позиций, исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления. Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также пресса, юристы и др.

|

|

Итак, субъектами внутреннего управленческого анализа являются только руководство и привлекаемые им аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия - о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета, внешняя публичная финансовая и вся система внутрихозяйственной отчетности, прочие виды информации, в том числе опросы специалистов, информация производственных совещаний, пресса и т.д.

Палитра субъектов внешнего финансового анализа весьма разнообразна. Но все эти субъекты анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности предприятия. Стандартизация финансового учета и публичной финансовой отчетности призвана оберегать интересы всех партнеров предприятия, в то же время сохраняя коммерческую тайну предприятия.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. Причем возможности руководства в вопросах финансового анализа опять-таки шире, нежели у внешних пользователей информации. В технико-экономических обоснованиях любого коммерческого дела используются методы как производственного, так и финансового анализа.

v 32. Анализ оборачиваемости дебиторской задолженности

Получить и оценить информацию о платежеспособности возможности покупателя, позволяющую кредитовать его отпуском товара в долг без особого риска для поставщика, - непростое дело. В ряде западных стран существуют специальные агентства, которые собирают и обрабатывают такую информацию, а затем предоставляют ее за плату всем желающим. На основе этой информации предприятие - продавец может создать своего рода рейтинг платежеспособности своих покупателей и в зависимости от их положения проводить индивидуальную кредитно-сбытовую политику в отношении каждого клиента или покупателя.

Риск дебиторской задолженности включает потенциальную возможность ее значительного увеличения, роста безнадежных долгов и общего времени погашения долговых обязательств. О возможности усиления степени такого риска свидетельствуют значительный рост отпуска товаров в кредит, удлинение сроков этого кредита, увеличение числа организации банкротов среди покупателей, общее ухудшение экономической ситуации в стране и мире.

Для анализа и оценки дебиторской задолженности целесообразно использовать данные об оборачиваемости долговых обязательств, периоде их погашения, отношении общей суммы долгов дебиторов к общей сумме активов и объему продаж.

Оборачиваемость дебиторской задолженности исчисляются как отношение объема годовой продажи в кредит к средней величине дебиторской задолженности по счетам. Если объем продаж продукции и услуг подвержен сильным колебаниям в пределах года, дебиторскую задолженность следует рассчитать как средневзвешенную величину по данным об остатках этой задолженности на конец месяца или квартала.

Период погашения долговых обязательств дебиторов определяют путем деления числа дней в году на оборачиваемость дебиторской задолженности в днях. Чем больше время просрочки в уплате задолженности, тем больше риск ее непогашения. Длительный период' погашения дебиторской задолженности считается оправданным при освоении нового рынка старых товаров или при входе на рынок с новой продукцией. Допускается это и как средство в конкурентной борьбе, но лишь для отдельных товаров и покупателей.

Дебиторская задолженность по отношению к общей сумме активов характеризует ее удельный вес в стоимости имущества и обязательств организации. Увеличение этого показателя свидетельствует об усилении отвлечения денежных средств предприятия из оборота и должно оцениваться негативно.

Дебиторская задолженность, отнесенная к объему продаж, характеризует качество управления процессом продажи продукции, товаров, услуг. Увеличение остатка долгов дебиторов по сравнению с предыдущим годом может свидетельствовать об определенных трудностях со сбытом продук1. Система показателей для оценки хозяйственной деятельности предприятия.

Все объекты АХД находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации.

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей.

Так как в анализе используется большое количество разнокачественных показателей, необходима их группировка и систематизация.

По своему содержанию показатели делятся на количественные и качественные. К количественным показателям относятся, например, объем изготовленной продукции, количество работников и т.д. качественные показатели показывают существенные особенности и свойства изучаемых объектов. Примером таких показателей являются производительность труда, себестоимость, рентабельность и т.д.

Одни показатели используются при анализе деятельности всех отраслей национальной экономики, другие – только в отдельных отраслях. По этому признаку они делятся на общие (валовая продукция, производительность труда, прибыль) и специфические.

Аналитические показатели делятся на абсолютные и относительные. Абсолютные показатели выражаются в денежных, натуральных измерителях или через трудоемкость. Относительные показатели показывают соотношения каких- либо двух абсолютных показателей.

При изучении причинно-следственных связей показатели делятся на факторные и результативные.

По способу формирования различают показатели нормативные и плановые, учетные и отчетные, аналитические (оценочные).

Все показатели, которые используются в анализе в анализе, взаимосвязаны и взаимообусловлены.

Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненности не может дать настоящего представления об эффективности хозяйственной деятельности. Все показатели в зависимости от объекта анализа группируются в следующие подсистемы.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели исходных условий деятельности предприятия характеризуют:

1) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы:

организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла и т.д.

|

|

3) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособность, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качества, на степень использования производственных ресурсов, а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности рекомендуется начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5,6,7,8. От экономного использования материалов зависят выход продукции, себестоимость, а значит и прибыли, уровень рентабельности, финансовое состояние предприятия.

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели шестого блока - это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели: прибыль предприятия, уровень рентабельности и т.д. (блок 7).

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности. К этой подсистеме относятся также показатели, которые характеризуют платежеспособность, кредитоспособность, риск банкротства, финансовую устойчивость предприятия и т.д. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа - от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.