Реферат: Фонд социального страхования 5

· доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

· добровольных взносов физических и юридических лиц;

· ассигнований из республиканского бюджета РФ на покрытие расходов, связанных с доставлением льгот и компенсаций лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий;

· прочих доходов (возмещаемые страхователем расходы, не принятые к зачету в счет страховых взносов, не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимки по обязательным платежам, суммы штрафов и иных санкций, предусмотренные законодательством; уплаченные в установленном порядке суммы за путевки, приобретенные страхователем за счет средств Фонда, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и др.).

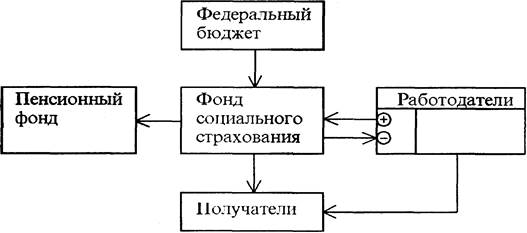

Представленная на рис.1 блок-схема финансовых потоков, складывающихся в системе социального страхования, дает представление о финансовых взаимоотношениях ее субъектов. В частности, в ней отражено то положение, что большая часть средств социального страхования поступает работникам непосредственно от работодателей, а меньшая (примерно 1 /4) перечисляется в Фонд социального страхования для перераспределения между отдельными предприятиями, организациями, учреждениями. Из нее видно также и то, что часть поступлений в ФСС осуществляется из федерального бюджета. Это компенсационные поступления по расходам на выплату пособий, санаторно-курортное лечение и оздоровление в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Рис. 1. Блок-схема финансовых потоков ФСС РФ

Средства фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а также социального пособия на погребение;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

· санаторно-курортное лечение и оздоровление работников и членов их семей, в т.ч. расходы на лечебное питание;

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

· частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан;

· частичное содержание детско-юношеских спортивных школ;

· оплату проезда к месту лечения и обратно;

· создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

· обеспечение текущей деятельности, содержание аппарата управления фонда;

· проведение НИР по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций, являются базой развития ФСС.

Бюджет ФСС принимается Государственной Думой при одобрении Совета Федерации. Доходы и расходы бюджета ФСС РФ за 2007 год представлены в приложениях 1, 2.

В целом выплаты социальных пособий и компенсаций можно объединить в две группы: первая включает выплаты по временной нетрудоспособности работника и оплату санаторно-курортного обслуживания трудящихся и членов их семей в отпускной период, а также санаторно-курортного лечения и оздоровления граждан и их детей, пострадавших от радиационных катастроф; вторая охватывает различные виды социальной помощи семьям, имеющим детей.

Страховые взносы не начисляются на:

1. Выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск, а также сохраняемая в соответствии с законодательством РФ средняя заработная плата на период трудоустройства работникам, высвобождаемым в связи с осуществлением мероприятий по сокращению численности или штата или ликвидацией организации.

2. Государственные пособия гражданам, имеющим детей, пособия по временной нетрудоспособности, социальное пособие на погребение, пенсии, доплаты к пенсиям и иные социальные выплаты, производимые в соответствии с законодательством за счет средств ФСС РФ, ПФ РФ, а также бюджетов всех уровней.

3. Компенсации и льготы, предоставляемые в соответствии с законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", исключая доплаты до размера прежнего заработка при переводе работников по медицинским показаниям на нижеоплачиваемую работу, оплату дополнительного отпуска.

4. Суммы, выплачиваемые в соответствии с законодательством в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей.

5. Компенсация, выплачиваемая работнику (одному из родителей, родственнику или опекуну, фактически осуществляющему уход за ребенком), находящемуся в соответствии с законодательством в отпуске по уходу за ребенком.

6. Суммы, выплачиваемые в соответствии с законодательством РФ в возмещение вреда, причиненного здоровью и имуществу работников вследствие чрезвычайных ситуаций природного и техногенного характера.