Реферат: Функции финансов

В сфере реального денежного оборота авансирование происходит за счёт относительно самостоятельных, сформированных за счёт финансовых ресурсов, фондов денежных средств. Фонд денежных средств отличается строго целевым назначением и является инструментом финансирования и его источником.

Авансирование имеет место тогда, когда потраченные денежные средства возвращаются в предприятие в течении одного кругооборота в результате реализации произведённого или закупленного товара, работ, услуг, продукции в виде выручки от реализации.

Инвестирование отличается от авансирования тем, что денежные средства на длительный период времени выбывают из оборота, а их возвращение в предприятие происходит по частям за счёт производимых регулярных начислений с включением в состав затрат.

Обеспечивающая функция проявляется в показателях прибыльности и ликвидности активов. Эффективное управление финансовыми ресурсами позволяет повышать прибыльность и обеспечивать долгосрочные инвестиции. Для поддержания высокой прибыльности и ликвидности решающую роль играет управление собственным и привлечённым капиталом. К примеру, эффективным инструментом управления собственными средствами является дивидендная политика, позволяющая регулировать рыночную цену акции и продавать дополнительные выпуски по более высоким ценам. Большое значение в данном случае имеет соотношение части прибыли, направляемой на выплату дивидендов, и части прибыли, идущей на увеличение собственного капитала хозяйственного общества. В отдельные промежутки времени эта пропорция колеблется. Коммерческие организации ориентируются в своей деятельности на рост капитала, который возможен как за счёт собственных финансовых ресурсов (прибыли), так и за счёт дополнительного выпуска акций и облигаций.

Обеспечивающая функция стимулирует накопления. Проблема накоплений тесно связана с государственной финансово-кредитной политикой. Она актуальна для финансов микроуровня во всём мире.

Составной частью обеспечивающей функции финансов предприятия является оперативная функция, смысл которой заключается в текущем обеспечении предприятий денежными средствами для нормального функционирования, то есть совершения платежей и расчётов, выполнения краткосрочных обязательств. Оперативная функция не оказывает значительного воздействия на долгосрочную стратегию развития предприятия. Поэтому она ограничивается финансовым обеспечением простого воспроизводства. Обеспечивающая функция ставит на передний план накопление капитала для решения долгосрочных инвестиционных проблем.

1.2.Распределительная функция как способ формирования целевых фондов денежных средств

Распределительная функция финансов тесно связана с обеспечивающей функцией, так как выручка от реализации продукции, товаров, работ и услуг подлежит распределению и перераспределению. Главное отличие финансов предприятия от государственных финансов, основанных на перераспределении финансовых ресурсов через центализированные фонды и бюджет, в том, что в процессе предпринимательской деятельности осуществляется перераспределение финансовых ресурсов.

Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Её результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

Фонд возмещения . Распределение денежных средств начинается с формирования фонда возмещения, обеспечивающего покрытие затрат на простое воспроизводство и начисление износа. Источниками формирования фонда возмещения служат:

-Арендная плата;

-Амортизационные отчисления, включаемые по основным производственным фондам в себестоимость продукции, товаров, работ и услуг.

В состав себестоимости включается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утверждённых в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия осуществляющие свою деятельность на условиях аренды , в составе амортизации основных фондов отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам.

Предприятия, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, включают в амортизацию основных фондов также сумму прироста амортизационных отчислений в результате их индексации.

В зависимости от продолжительности арендного периода в финансовой практике различают три основных вида финансируемой аренды: лизинг – долгосрочная, на срок свыше трёх лет; хайринг – среднесрочная, на срок от одного до трёх лет; рентинг – на срок не более одного года. Хайринг и рентинг не предполагают передачи права собственности на предмет аренды. Такая передача возможна только при лизинге.

Особое значение имеет такой элемент фонда возмещения как амортизационные отчисления. Амортизация начисляется по мере физического и морального износа основных средств. Износившиеся основные средства (внеоборотные активы) требуют либо замены, либо частичного восстановления путём их ремонта, реконструкции или модернизации. Целям накопления необходимых для этого финансовых ресурсов и служит амортизация.

С процессом производства основных средств тесно связана инновационная деятельность, а также венчурное финансирование. К инновационной деятельности относится постоянное поступательное развитие предприятия на основе новейших форм управления и финансирования, организации финансовых взаимоотношений. Венчурное финансирование обеспечивает финансовыми ресурсами инновационную деятельность. Оно включает в себя прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития. Оно основано на вариативности принятия решений и дисконтировании денежных поступлений.

Фонд оплаты труда . Следующим элементом реализации распределительной функции финансов предприятия является формирование фонда оплаты труда. Он включается в себестоимость продукции, товаров, работ и услуг в части затрат на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующих и компенсирующих выплат, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсаций, выплачиваемых в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребёнком до достижения им определённого законодательством возраста, а также затрат на оплату труда не состоящих в штат предприятия работников, занятых в основной деятельности. Все остальные выплаты работникам производятся за счёт чистой прибыли предприятия. Это и премии, выплачиваемые за счёт средств специального назначения и целевых поступлений, и материальная помощь, и беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности, и надбавки к пенсиям, и оплата путёвок на лечение и отдых, экскурсий и путешествий и др.

С позиции финансов предприятия большое значение имеет организация оплаты труда, формы и условия выплат, стимулирующее увеличение прибыли, инновационную деятельность. Зависимость между организацией оплаты труда и его производительностью важна для любого предприятия, желающего повысить эффективность производства и достичь устойчивого положения на рынке средств производства, предметов потребления, услуг и т.д.

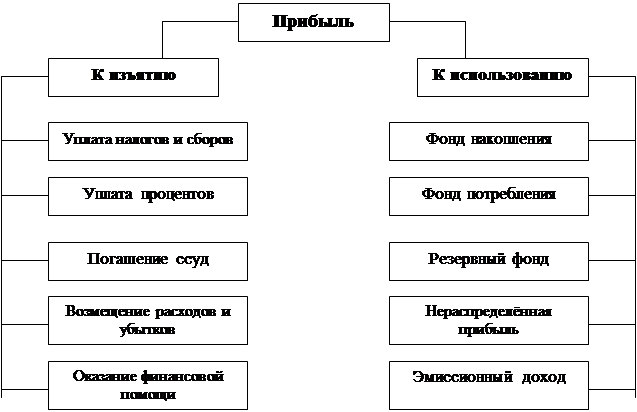

Прибыль – основной объект реализации распределительной функции финансов предприятия. За счёт прибыли формируется целая совокупность фондов денежных средств. На схеме показаны два основных канала участия прибыли в распределительном процессе, определяющих пропорции, в которых прибыль изымается и используется самим предприятием.

Рис. 1.1. Схема участия прибыли в распределительном процессе

Прибыль имеет следующее значение в деятельности предприятия:

- в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей её эффективности;

- используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

- выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

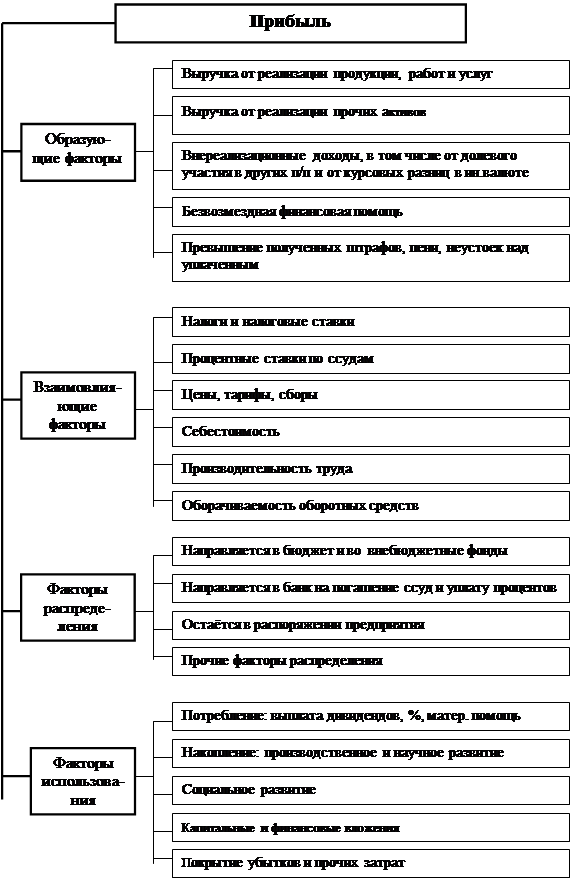

Рис. 1.2. Схема системного подхода к распределению прибыли

Многогранный характер прибыли означает, что её исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 1.2.).