Реферат: Инвестиционный проект

Подготовка инвестиционного проекта должна учитывать следующие принципы:

1. Анализ «внутренней» и «внешней» среды проекта.

2. Анализ альтернативных технических и организационных решений.

3. Сравнение вариантов «с проектом» и «без проекта».

4. Комплексный (технический, финансовый, институциональный, коммерческий, экологический) анализ проекта на всех этапах жизненного цикла.

5. Рассмотрение ценности проекта с точки зрения его участников: предприятия, инвесторов, государства.

6. Использование различных критериев и альтернативных оценок в анализе ценности проекта

7. Учет инфляции, фактора времени, риска и неопределенности при экономическом и финансовом анализе.

Наиболее трудоемким и важным в данном процессе является комплексный анализ. Рассмотрим его составляющие.

Анализ технических аспектов: исследование предполагаемого масштаба проекта, типов используемых процессов, материалов, оборудования, месторасположения объекта, график работ, наличие производственных фондов и рабочей силы, необходимой инфраструктуры, предлагаемые методы реализации, эксплуатации и обслуживания проекта, реальную осуществимость графика проекта и поэтапного получения выгод. Важная часть технического анализа — проверка ориентировочных оценок инвестиций и эксплуатационных затрат по проекту.

Организационные (институциональные) аспекты: компетентность административного персонала и соответствие организационной структуры поставленным задачам.

Экологическая оценка: существующие экологические условия, потенциальное влияние проекта на окружающую среду.

Коммерческий анализ: есть ли рынок продукции (услуг), выпускаемых по рассматриваемому проекту. Результаты данного анализа являются ключевыми для экономического и финансового.

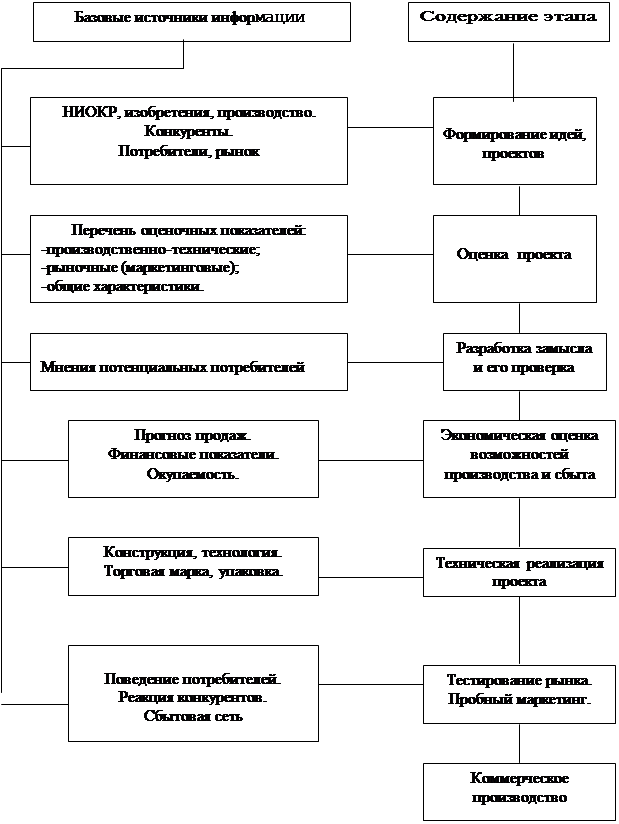

Этапы реализации инвестиционного проекта представлены на рис.3 (см. след.стр.).

По представленным этапам можно выделить типичные ошибки, просчеты в инвестиционных проектах.

- Основная масса идей, лежащих в основе инвестиционных проектов, является результатом НИОКР, изобретений; практически отсутствуют идеи со стороны потребителей, рынка, конкурентов. Между тем в западных фирмах более 50% идей подсказывают потребители, что резко уменьшает риск неудач.

- При оценке проектов основной упор делается на производственно-технические, частично на финансовые показатели. Как правило, практически отсутствует анализ рыночной ситуации — размера и прибыльности рынка, состояния конкуренции, характеристики товаров конкурентов, оценка доли рынка, которую можно захватить.

- Отсутствуют либо недостаточно конкретно указаны потенциальные потребители продукции, их характеристики.

- В проектах чаще всего речь идет об объеме производства, нет прогноза объема продаж. Почти не проработаны вопросы организации сбыта.

- При разработке изделий не уделяется должное внимание торговой марке, фирменному стилю, упаковке, эргономическим и экологическим параметрам, дизайну и т.д.

|

Рис.3. Планирование инвестиционного проекта[3] .

3. Исходные данные и порядок финансового обоснования инвестиционных проектов.

Имеется большое разнообразие форм и видов инвестиционных проектов.

С точки зрения особенностей организации и методики финансового обоснования следует различать:

А) инвестиции в действующие предприятия;

Б) инвестиции в новые предприятия.

Под "предприятием" здесь понимается любое коммерческое дело. Причем не имеет существенного значения, в какой именно форме осуществляются инвестиции: непосредственного участия в формировании уставного капитала, приобретения ценных бумаг (долговых обязательств) или путем предоставления прямого или косвенного кредита например, банковского или коммерческого кредита, капитальной или операционной аренды имущества). Не имеет принципиального значения и то, что собой представляет само "предприятие". Им может быть расширение или модернизация действующего производства, строительство нового завода, создание нового технологического процесса или научной разработки. Им может быть, наконец, совершение относительно простой сделки или создание коммерческой организации (предприятия, банка, страхового общества или любого их объединения).

В дальнейшем речь идет о методах финансового обоснования инвестиционных проектов типа А) и типа Б). Во всех остальных типах проектов в той или иной мере используются методы финансового обоснования, характерные этим двум видам.

Инвестиционный проект типа А) представляет собой проект приобретения ценных бумаг действующего предприятия. Основным источником информации для принятия решений по проекту типа А) является бухгалтерская и финансово-статистическая отчетность этого предприятия. В разных странах структура этой отчетности соответствует принятым в этих странах формам и методам учета и отчетности. Проблема выбора стандартной отчетности для целей данной методики решается выбором финансовой отчетности, рекомендованной IASC (International Accounting Standarts Commitlee - Международным комитетом по стандартам бухгалтерского учета), членами которого являются США, Германия, Япония, Великобритания, Франция, Италия и другие промышленно развитые страны - наиболее вероятные инвесторы в экономику Украины.