Реферат: Ипотечное кредитование и венчурный капитал

- замораживание процентных выплат до конца срока кредита, по окончании срока выплачивается вся сумма кредита и начисленный сложный процент.

Недостатком кредита с «шаровым» платежом является повышенный риск невозврата кредита, то есть кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на конец срока, поэтому велика вероятность изменения финансового положения заемщика, которое может привести к его неплатежеспособности. Кроме того, с течением времени возрастает риск изменения стоимости залога, вероятность снижения цен на недвижимость, что приобретает особую значимость в условиях погашения основной суммы долга в конце срока.

Индексируемые инструменты ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди таких инструментов следует назвать кредит с индексацией непогашенной суммы долга и кредит с двойной индексацией.

Кредит с индексацией долга предполагает корректировку непогашенной суммы долга на основе выбранного индекса. В качестве индекса берутся различные показатели в зависимости от ситуации в экономике, а также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных кредитов, ‑ индекс потребительских цен, доллар США, индекс минимальной заработной платы, уровень инфляции и др. Такой инструмент позволяет производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин платежей. Инфляционный риск при этом целиком переносится на заемщика. В то же время возрастает кредитный риск, так как рост индекса может опережать рост реального дохода заемщика.

Кредит с двойной индексацией позволяет более равномерно распределить риски между заемщиком и кредитором. Применяются два индекса:

- платежи индексируются по какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его доступность;

- номинальный непогашенный остаток кредита индексируется по индексу, отражающему уровень инфляции (стоимости потребительской корзины и т. д.), что позволяет защитить реальную стоимость капитала кредитора.

Таким образом, в заранее оговоренное время (чем выше инфляция, тем чаще) меняется номинальная стоимость платежей с учетом изменений в индексе заработной платы, а номинальная стоимость непогашенного остатка долга изменяется с учетом динамики индекса инфляции.

Разновидностью кредита с двойной индексацией является кредит с регулируемой отсрочкой платежа , который предполагает применение двух процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных организаций для банка, а другая – сделать кредит доступным для заемщика. Первая ставка, более высокая, называется «Контрактной ставкой» т определяет размер платежа, который сделает кредитование рентабельным для банка и который клиент должен был бы в принципе выплачивать банку. Размер этого процента регулярно рассчитывается на основе ставки процента на межбанковском рынке кредитов.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется «платежной». Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью. Можно сказать, что платежи по полной «контрактной» процентной ставке взимаются в более поздний период.

В то же время использование кредитных инструментов (в частности, инструмент с регулируемой отсрочкой платежей) с индексацией основной суммы долга сопряжено с проблемой роста кредитной задолженности или «негативной амортизации», что увеличивает риск ликвидности, который означает, что приток наличных средств в банк может оказаться недостаточным по сравнению с величиной платежей по требованиям вкладчиков (включая платежи по процентам). Очевидно, что риск ликвидности выше для тех банков, пассивы которых сконцентрированы в краткосрочных депозитах, а активы - в долгосрочных кредитах.

Поскольку существует множество различных видов ипотек (некоторые из них предусматривают равновеликие выплаты, в то время как другие - переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки.

Венчурный капитал (англ. Venture Capital ) — капитал инвесторов, предназначенный для финансирования новых, растущих или борющихся за место на рынке предприятий и фирм (стартапов) и поэтому сопряженный с высокой или относительно высокой степенью риска; долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия, в ожидании высокой прибыли. Венчурный капитал, как правило, ассоциируется с инновационными компаниями.

Венчурный капитал — это капитал, используемый для осуществления прямых частных инвестиций, который обычно предоставляется внешними инвесторами для финансирования новых, растущих компаний, или компаний на грани банкротства. Венчурные инвестиции — это, как правило, рисковые инвестиции, обладающие доходностью выше среднего уровня. Также они являются инструментом для получения доли во владении компанией. Венчурный капиталист — это лицо, которое осуществляет подобные инвестиции. Венчурный фонд — это механизм инвестирования с образованием общего фонда (обычно партнерства), для инвестирования финансового капитала, в основном, сторонних инвесторов в предприятия, которые для обычных рынков капитала и банковских займов представляют слишком большой риск.

Распределение ролей в венчурной фирме

Главные партнеры венчурной фирмы (которых также называют венчурными капиталистами) являются руководителями, другими словами, они — профессионалы инвестиционного бизнеса. Их карьерный опыт может варьироваться, но в большинстве своем эти партнеры являлись генеральными директорами в компаниях подобных тем, которые финансирует их партнерство. Инвесторов венчурных фондов называют партнерами с ограниченной ответственностью. Эта группа инвесторов состоит из очень состоятельных лиц и институтов, обладающих крупными суммами наличного капитала, таких как государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединенных инвестиций. Другие посты в венчурной фирме представлены венчурными партнерами и временно-участвующими предпринимателями (ВУП). Венчурные партнеры предлагают сделки и получают прибыль только с тех сделок, над которыми они работают (в отличие от главных партнеров, которые получают прибыль со всех сделок).

Объекты инвестиций

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы, инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определенной географической территории. Не все венчурные капиталисты инвестируют в «старт-апы». В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»). Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы, венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании. Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов. Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и кончая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии. Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия. Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это непассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счет своего опыта в инвестировании в десятки и сотни компаний. Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютерской технологии, может быть скооперирована с другой компанией или ее руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

Оплата труда

В обычном венчурном фонде главные партнеры получают ежегодные выплаты в размере 2 % от вложенного в фонд капитала и 20 % от чистой прибыли со всех проданных активов при выходе из фонда (так называемое соглашение «два и двадцать», сопоставимое с другими выплатами в большинстве хеджевых фондов). В связи с тем, что у фондов может закончиться капитал еще до конца своего существования, крупные венчурные капиталисты вкладывают деньги в несколько фондов одновременно, что позволяет более крупной фирме сохранить специалистов на всех стадиях развития фирм и почти постоянно функционировать. Небольшие фирмы обычно процветают и терпят крах вместе со своими первоначальными промышленными контрагентами. К тому времени как фонды уходят из бизнеса появляется совершенно новое поколение технологий и людей, которых генеральные партнеры могут не знать в достаточной степени, и поэтому разумнее осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться инвестировать больше в индустрию и людей, с которыми партнеры уже знакомы.

Мобилизация венчурного капитала

Венчурный капитал не подходит всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3-7 лет), ожидаемого венчурными капиталистами. Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал, и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другие виды интеллектуальной собственности, ценность которых еще не проверена. В свою очередь это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях. Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

2. Виды проектных рисков. Количественный и качественный анализ рисков.

Различают три основных периода риска в рамках проектного финансирования:

· проектирование и строительство;

· ввод в эксплуатацию;

· эксплуатация.

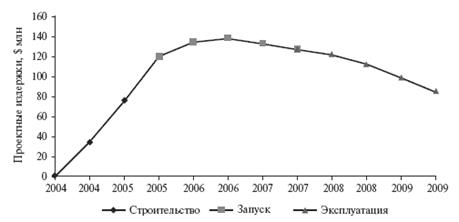

На рис. 1 показано, как происходит рост рисков на выделенных этапах проекта. Кредиторы достаточно уязвимы, если выборки кредитных средств уже сделаны, однако до этапа запуска и эксплуатации нет никакой уверенности, что проект ожидает успех.

Риски этапа строительства и проектирования

На первом этапе риск достигает наивысшего значения — средства начинают перетекать от финансирующих сторон к проектной компании. Пока что проект не генерирует никаких денежных средств, не осуществляются процентные платежи, и во многих случаях заемщику дозволяется «свертывать» («roll up») процентные выплаты или же произвести дополнительные выборки для произведения процентных платежей. Продолжительность этого этапа варьируется от нескольких месяцев (например, при строительстве небольшой платной дороги) до нескольких лет (например, при создании тоннеля под Ла-Маншем). Кредиторы становятся более уязвимыми, поскольку финансовые средства уже выбираются, а доходные денежные потоки пока не появились.

Рис. 1 - . Этапы риска и проектные издержки

Проектные риски на строительном этапе включают следующие.