Реферат: Количественный анализ риска инвестиционных проектов

1.Определяются ключевые факторы ИП. Для этого предлагается применять анализ чувствительности по всем факторам (цена реализации, рекламный бюджет, объём продаж, себестоимость продукции и т. д.), используя специализированные пакеты типа Project Expert и Альт-Инвест, что позволит существенно сократить время расчётов. В качестве ключевых выбираются те факторы, изменения которых приводят к наибольшим отклонениям чистой текущей стоимости (NPV).

Таблица 1.

Выбор ключевых факторов ИП на основе анализа чувствительности

| Факторы | -20% | -10% | 0 | 10% | 20% | Дисперсия NPV |

| F1 | npv11 | npv12 | npv13 | npv14 | npv15 | Var (npv1 ) |

| F2 | npv21 | npv22 | npv23 | npv24 | npv25 | Var (npv2 ) |

| F3 | npv31 | npv32 | npv33 | npv34 | npv35 | Var (npv3 ) |

| F4 | npv41 | npv42 | npv43 | npv44 | npv45 | Var (npv4 ) |

| F5 | npv51 | npv52 | npv53 | npv54 | npv55 | Var (npv5 ) |

| … | ||||||

| Fn | npvn1 | npvn2 | npvn3 | npvn4 | npvn5 | Var (npvn ) |

2. Определяются максимальное и минимальное значения ключевых факторов, и задаётся характер распределения вероятностей. В общем случае рекомендуется использовать нормальное распределение.

3. На основе выбранного распределения проводится имитация ключевых факторов, с учётом полученных значений рассчитываются значения NPV.

4. На основе полученных в результате имитации данных рассчитываются критерии, количественно характеризующие риск ИП (матожидание NPV, дисперсия, среднеквадратическое отклонение и др.).

Для проведения сценарного анализа нами разработана методика, позволяющая учитывать все возможные сценарии развития, а не три варианта (оптимистичный, пессимистичный, реалистичный), как это предлагается в литературе. Предлагается следующий алгоритм сценарного анализа:

Алгоритм сценарного анализа

1.Используя анализ чувствительности, определяются ключевые факторы ИП (см. выше).

2.Рассматриваются возможные ситуации и сочетания ситуаций, обусловленные колебаниями этих факторов. Для этого рекомендуется строить “дерево сценариев”.

3.Методом экспертных оценок определяются вероятности каждого сценария.

4.По каждому сценарию с учетом его вероятности рассчитывается NPV проекта, в результате чего получается массив значений NPV (табл. 2.)

Таблица 2.

Массив значений NPV

| Сценарий | 1 | 2 | 3 | 4 | 5 | … | n |

| Вероятность | Р1 | Р2 | Р3 | Р4 | Р5 | … | Рn |

| NPV | npv1 | npv2 | npv3 | npv4 | npv5 | … | npvn |

5. На основе данных массива рассчитываются критерии риска ИП

Практические примеры расчёта

Исходная информация: предприятие “Техинэко”, занимающееся строительством локальных котельных, реализует проект для завода “Старт” (Н. Новгород). Экономический эффект строительства локальной котельной для завода “Старт” заключается в снижении затрат на отопление, так как в случае реализации проекта приведённые затраты существенно меньше, чем приведённая стоимость платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования проекта было установлено, что ключевыми факторами, определяющими риск данного проекта является соотношение себестоимости 1Гкал, вырабатываемой локальной котельной и тарифа за централизованное отопление.

В общем же случае для определения ключевых параметров проекта можно использовать анализ чувствительности, в качестве оптимального инструмента для этого рекомендуется применять соответствующий модуль анализа программных пакетов “Project Expert” и “Альт-Инвест”, которые обеспечивают возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев ключевые факторы проекта известны из предыдущего опыта, либо установлены по результатам маркетингового исследования, а анализ чувствительности необходим лишь для количественного определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

имитационное моделирование методом Монте-Карло

анализ сценариев.

Риск-анализ инвестиционного проекта методом имитационного моделирования

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пессимистичный, реалистичный). Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 3.)

Таблица 3

Исходные условия эксперимента

| NPV (тыс. руб.) | Вероятность | |

| Минимум | 9634 | 0,05 |

| Вероятное | 14790 | 0,9 |

| Максимум | 43163 | 0,05 |

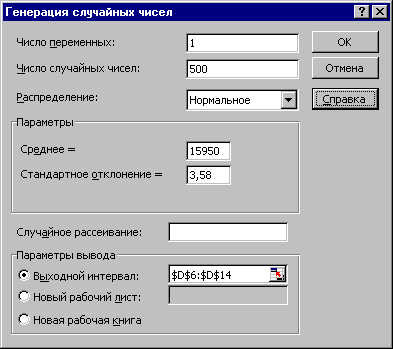

На основе исходных данных проводим имитацию. Для проведения имитации рекомендуется использовать функцию “Генерация случайных чисел” (рис. 1)

Рис. 1. Имитация с использованием генерации случайных чисел.