Реферат: Метод Монте-Карло

Случай 3: Максимальное значение NPV больше, а минимальное меньше нулевого (см. Рис3а, кривая 3).

Вероятность нулевого NPV больше, чем 0, но меньше, чем 1, так как вертикаль нулевого NPV пересекает кумулятивный профиль рисков. Так как NPV может быть как отрицательным, так и положительным, решение будет зависеть от предрасположенности к риску инвестора. По-видимому, если математическое ожидание NPV меньше или равно 0 (пик профиля рисков слева от вертикали или вертикаль точно проходит по пику) проект должен отклоняться от дальнейшего рассмотрения.

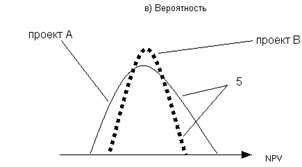

Случай 4: Непересекающиеся кумулятивные профили рисков альтернативных (взаимоисключающих) проектов (см. Рис.3б).

При фиксированной вероятности отдача проекта В всегда выше, нежели у проекта А. Профиль рисков также говорит о том, что при фиксированной NPV вероятность, с которой та будет достигнута, начиная с некоторого уровня будет выше для проекта В, чем для проекта А. Таким образом, мы подошли к правилу 1.

Правило 1: Если кумулятивные профили рисков двух альтернативных проектов не пересекаются ни в одной точке, тогда следует выбирать тот проект, чей профиль рисков расположен правее.

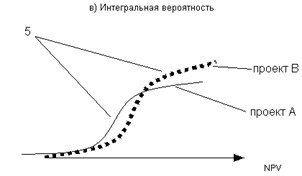

Случай 5: Пересекающиеся кумулятивные профили рисков альтернативных проектов . (см. Рис.3в).

Склонные к риску инвесторы предпочтут возможность получения высокой прибыли и, таким образом, выберут проект А. Несклонные к риску инвесторы предпочтут возможность нести низкие потери и, вероятно, выберут проект В.

Правило 2: Если кумулятивные профили риска альтернативных проектов пересекаются в какой-либо точке, то решение об инвестировании зависит от склонности к риску инвестора.

Ожидаемая стоимость агрегирует информацию, содержащуюся в вероятностном распределении. Она получается умножением каждого значения результативного показателя на соответствующую вероятность и последующего суммирования результатов. Сумма всех отрицательных значений показателя, перемноженных на соответствующие вероятности есть ожидаемый убыток. Ожидаемый выигрыш - сумма всех положительных значений показателя, перемноженных на соответствующие вероятности. Ожидаемая стоимость есть, конечно, их сумма.

В качестве индикатора риска ожидаемая стоимость может выступать как надежная оценка только в ситуациях, где операция, связанная с данным риском, может быть повторена много раз. Хорошим примером такого риска служит риск, страхуемый страховыми компаниями, когда последние предлагают обычно одинаковые контракты большому числу клиентов. В инвестиционном проектировании мера ожидаемой стоимости должна всегда применяться в комбинации с мерой вариации, такой как стандартное отклонение.

Инвестиционное решение не должно базироваться лишь на одном значении ожидаемой стоимости, потому что индивид не может быть равнодушен к различным комбинациям значения показателя отдачи и соответствующей вероятности, из которых складывается ожидаемая стоимость.

2. Издержки неопределенности

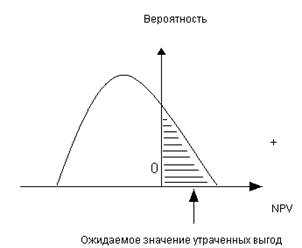

Издержки неопределенности или ценность информации, как они иногда называются, - полезное понятие, помогающее определить максимально возможную плату за получение информации, сокращающей неопределенность проекта. Эти издержки можно определить как ожидаемую стоимость возможного выигрыша при решении отклонить проект или как ожидаемую стоимость возможного убытка при решении принять проект.

Ожидаемая стоимость возможного выигрыша при решении отклонить проект иллюстрируется на Рис.4 и равна сумме возможных положительных значений NPV, перемноженных на соответствующие вероятности.

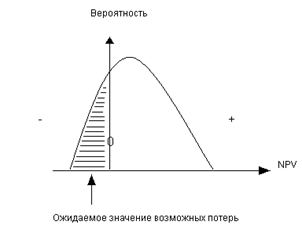

Ожидаемая стоимость возможного убытка при решении принять проект, показанная в виде заштрихованной площади на Рис.5, и равна сумме возможных отрицательных значений NPV, перемноженных на соответствующие вероятности.

Оценив возможное сокращение издержек неопределенности при приобретении дополнительной информации, инвестор решает, отложить решение принять или отклонить проект и искать дополнительную информацию или принимать решение немедленно. Общее правило таково: инвестору следует отложить решение, если возможное сокращение в издержках неопределенности превосходит издержки добывания дополнительной информации.

3. Нормированный ожидаемый убыток

Нормированный ожидаемый убыток (НОУ) - отношение ожидаемого убытка к ожидаемой стоимости:

НОУ = ожидаемый убыток/(ожидаемый выигрыш + ожидаемый убыток)

Этот показатель может принимать значения от 0 (отсутствие ожидаемого убытка) до 1 (отстутствие ожидаемого выигрыша). На Рис.5 он представляется как отношение площади под профилем риска слева от нулевого NPV ко всей площади под профилем риска

Проект с вероятностным распределением NPV, таким, что область определения профиля риска NPV выше 0, имеет нормируемый ожидаемый убыток, равный 0, что означает абсолютную неподверженность риску проекта. С другой стороны, проект, область определения профиля риска NPV которого ниже 0, полностью подвержен риску.

Данный показатель определяет риск как следствие двух вещей: наклона и положения профиля риска NPV по отношению к разделяющей вертикали нулевого NPV.

4. Коэффициент вариации

Он представляет собой стандартное отклонение результативного показателя, деленное на его ожидаемую стоимость. При положительной ожидаемой стоимости чем ниже коэффициент вариации, тем меньше проектный риск.

Как видим, два последних рассмотренных показателя характеризуют риск исследуемого проекта. Однако, если нормируемый ожидаемый убыток есть относительный показатель и дает возможность судить о риске отдельно взятого проекта (скажем, неудовлетворительным считается проект, НОУ которого более 40%), то коэффициент вариации - это абсолютный показатель, и потому представляется более удобным его использовать при сравнении альтернативных проектов.

5. Показатели предельного уровня

Степень устойчивости проекта по отношению к возможным изменениям условий реализации, а значит и степень риска может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-ом году, при котором чистая прибыль участника в этом году становится нулевой. Одним из наиболее важных показателей этого типа является рассмотренная ранее точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства. Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства. Подробно данный показатель, а также его плюсы и минусы уже рассматривались ранее .