Реферат: Модель Миллера Орра

Модель Миллера — Орра ![]() — это модель управления наличностью, которая ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня.

— это модель управления наличностью, которая ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

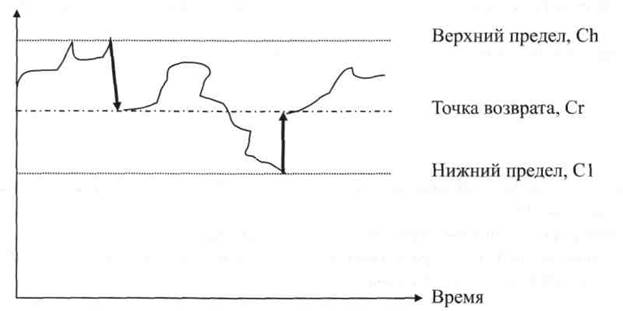

Логика модели такова: остаток средств на счёте хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню. Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и пополняет запас денежных средств до нормального уровня.

Реализация модели Миллера-Орра осуществляется по следующим этапам:

1. Устанавливается минимальная величина денежных средств (С1), которую целесообразно

иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов и т.д.)

Рис. 1. Модель Миллера

2.По статистическим данным определяются варианты поступления денежных средств.

3.Определяются расходы по хранению средств на расчетном счете (обычно принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам) и расходы по трансформации денежных средств в ценные бумаги.

4.Рассчитываем размах вариации остатка денежных средств на расчетном счете (рис. 1).

5.Рассчитываем верхнюю границу денежных средств на расчетном счете, при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги.

C = C1+R

6. Определяем точку возврата (Сr) - величину остатка денежных средств на расчетном счете,

который необходимо вернуть, если фактический остаток денежных средств на расчетном счете

выходит за границы интервала (C1, Ch).

Cr = C1+R:3 ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде. Максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАопт. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения.

7. Средний остаток денежных активов рассчитывается в этом случае по формуле:

ДАср = (ДАmin + Дmax) : 2, где: ДАср - средний остаток денежных активов в планируемом периоде.

8. Определение минимально необходимой потребности в денежных активах для осущест

вления текущей хозяйственной деятельности направлено на установление нижнего преде

ла остатка необходимых денежных активов в национальной и иностранной валютах. Расчет

минимально необходимой суммы денежных средств (без учета их резерва в форме кратко

срочных финансовых вложений) основывается на планируемом денежном потоке по текущим

хозяйственным операциям, в частности, на объеме расходования денежных активов по этим

операциям в предстоящем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

ДАmin = ПРда : Ода,

где:

ДАmin - минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде;

ПРда - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

Ода - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

Пример. Приведены следующие данные о денежном потоке на предприятии:

Минимальный запас денежных средств(Qн ) - 10000 руб.

Расходы по конвертации ценных бумаг (PT ) - 20 руб.

Процентная ставка - 11,6% в год

Среднее квадратичное отклонение в день - 2000 руб

С помощью модели Миллера-Орра определить политику управления средствами на расчётном счёте.

Решение.

1. Расчёт показателя RX

![]() RX = 0,0003 или 0,03% в день.

RX = 0,0003 или 0,03% в день.

2. Расчёт вариации ежедневного денежного потока:

![]()

3. Расчёт размаха вариации

![]()

4. Расчёт верхней границы денежных средств и точки возврата:

O В =10000+18900=29900 руб.

T В =10000+(1/3)*18900=16300 руб.

Итак, остаток средств на расчётном счёте должен варьировать в интервале (10000, 18900); при выходе за пределы интервала необходимо восстановить средства на расчётном счёте в размере 16300 руб.

При использовании модели Миллера — Орра следует обратить внимание на следующие моменты.

· Плановый остаток средств на счете не является средней величиной между верхним и нижним пределами, поскольку его величина чаще приближается к своему нижнему пределу, чем к верхнему. Если установить целевой остаток равным средней величине между пределами, это минимизирует комиссионные издержки, но если он будет установлен ниже среднего уровня, результатом явится снижение величины потерь от упущенной выгоды (вложения в ликвидные ценные бумаги).

· Модель показывает, что чем больше неопределенность (чем выше), тем больше разность между плановым сальдо и минимальным сальдо. Подобным образом, чем больше неопределенность, тем выше верхний предел и среднее денежное сальдо. Все они несут интуитивный смысл. Например, чем больше вариативность, тем больше вероятность того, что сальдо упадет ниже минимума. Таким образом, мы сохраняем большее сальдо, чтобы предотвратить эту возможность.

· Величина планового остатка сокращается с увеличением R; так, если ставка процента по ликвидным ценным бумагам увеличивается, то растет величина альтернативных затрат и фирма стремится вложить средства, а не хранить их на счете.

· Если предприятие не поддерживает страховой запас денежных средств, то нижний предел необязательно может быть равен нулю.

· Опыт применения описанной модели показал ее преимущества перед чисто интуитивным управлением денежными средствами; однако если фирма имеет несколько альтернативных вариантов вложения временно свободных денежных средств, а не единственный в виде покупки, например, государственных ценных бумаг, то модель перестает действовать.

Рассмотренный метод хотя и помогает сократить размер необходимых средств на счетах до минимума, но его применение требует определенных затрат. Поэтому встает вопрос: насколько далеко должно заходить предприятие в проведении таких мероприятий? Основное правило: расходы можно увеличивать до тех пор, пока они ниже дополнительно полученных доходов от проведения этих мероприятий.

Таким образом, система управления денежными потоками ![]() , во-первых, зависит от масштабов деятельности предприятия, во-вторых, от цены источников этих средств, которая, в свою очередь, определяется текущей ставкой ссудного процента (процента по краткосрочным ценным бумагам).

, во-первых, зависит от масштабов деятельности предприятия, во-вторых, от цены источников этих средств, которая, в свою очередь, определяется текущей ставкой ссудного процента (процента по краткосрочным ценным бумагам).