Реферат: Наиболее распространенные финансовые показатели

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:

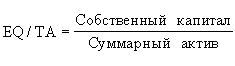

5. Коэффициент финансовой независимости (Equity to Total Assets)

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности.

Рассчитывается по формуле:

Рекомендуемые значения: 0.5 - 0.8

6. Суммарные обязательства к суммарным активам (Total debt to total assets)

Еще один вариант представления структуры капитала компании. Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

Рекомендуемые значения: 0.2 - 0.5

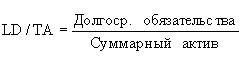

7. Долгосрочные обязательства к активам (Long-term debt to total assets)

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

8. Суммарные обязательства к собственному капиталу (Total debt to equity)

Отношение кредитных и собственных источников финансирования. Также, как и TD/TA, является еще одной формой представления коэффициента финансовой независимости.

Рассчитывается по формуле:

Рекомендуемые значения: 0.25 - 1

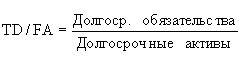

9. Долгосрочные обязательства к внеоборотным активам (Long-term debt to fixed assets)

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

10. Коэффициент покрытия процентов (Times interest earned), раз

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Рассчитывается по формуле:

Рекомендуемые значения: > 1