Реферат: Необходимость и сущность кредита 4

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями.

Перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве инструмента, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие более высокую прибыль. Кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.[4]

Экономия издержек обращения.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и главной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором, привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.[4]

Обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса.

Научно-технический прогресс является определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.[4]

2.Анализ современного состояния кредитования в РФ

Излишняя открытость, слабая экономическая и административная регулируемость рыночных отношений в предкризисные и кризисные периоды может порождать и зачастую порождает цепную реакцию развивающегося от страны к стране по всему миру кризиса. Российская псевдорыночная экономика, как и все национальные экономики рыночного типа, подвержена систематически возникающим, системным и локальным кризисам, которые являются следствием собственно человеческой деятельности.

Экономики развитых стран, попадая в кризисы, провоцируют бифуркационное развитие рыночных процессов в других странах, особенно с развивающимися и переходными экономиками. Усугубляются кризисы при неустойчивости финансовой системы, в частности, при наличии проблем в банковской государственной системе (БГС). Эти проблемы объективно и субъективно связаны с качеством управления активами и пассивами коммерческих банков. Возникший в США кризис финансово-экономических отношений спровоцировал глобальный системный экономический кризис, проявившийся в целом ряде стран, включая Россию. [17]

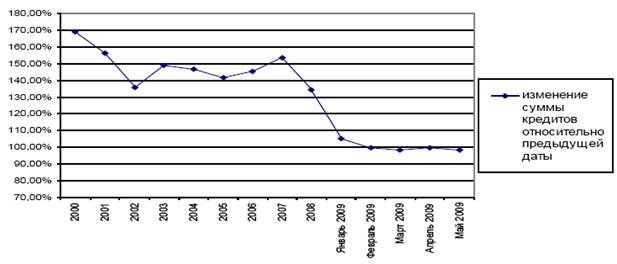

Начиная с 2000 года, кредиты экономики прирастали с разными, но значительными темпами, которые заметно превышали темпы роста ВВП. В 2007-2008 гг. темпы прироста резко падали, а в текущем году прирост сменился снижением. Изменение темпов роста кредитования реального сектора показано на диаграмме. Даже с учетом всех вливаний со стороны государства, с учетом инфляции, прирост кредитов ниже 100%. С одной стороны, часть средств ушла на погашение внешних кредитов. С другой стороны, общее падение спроса в мире заставило не только экспортеров снизить производство в России, но также и отрасли, работающие на экспортеров. Цепочка снижения спроса прокатилась по всей сети производства продуктов (товаров и услуг, включая финансовые и информационные услуги). Это снизило спрос на кредиты, т.к. многие предприятия уменьшают инвестиционные задачи; обновление и расширение производства не актуальны. Кредиты, особенно долгосрочные кредиты, предназначены для роста и развития. Прежние цели инвестирования потеряны. Их судьба зависит от уровня и темпов динамики восстановления роста экономики.

Рис. 1. Динамика изменения кредитов экономике в БС РФ

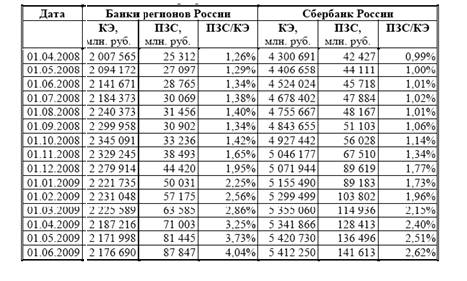

В таблице 1 за годовой период представлена динамика показателей «Кредиты экономике» (КЭ), «Просроченная задолженность» (ПЗС), в млн. руб., а также доля ПЗС в КЭ в процентах – для регионов и Сбербанка России. Величина кредитов экономике снижается, а просроченная задолженность растет.

Для банков регионов просроченная задолженность по ссудам быстро приближается к границе в 6 процентов, которая считается относительно безопасной для устойчивости.

В кредитовании реального сектора в последние годы существенную роль играли две вновь возникшие тенденции. Это долгосрочное кредитование и потребительское кредитование.

Таблица 1

Динамика кредитов экономике и просроченной задолженности

Кредиты до года принято связывать с торгово-закупочными операциями и пополнением оборотных средств предприятий. Кредиты на срок свыше 1 года уже могут быть предназначены для развития, для реализации инновационных проектов. Сравнение динамики суммы кредитов и кредитов свыше года в последние годы показывает, что при общей стагнации, прирост почти целиком приходится на кредиты свыше года, а в текущем году превышает прирост общей суммы кредитов.

Потенциал банковской системы в кредитовании долгосрочных проектов по созданию, обновлению, модернизации основных фондов определяется ресурсами на срок свыше 3 лет.

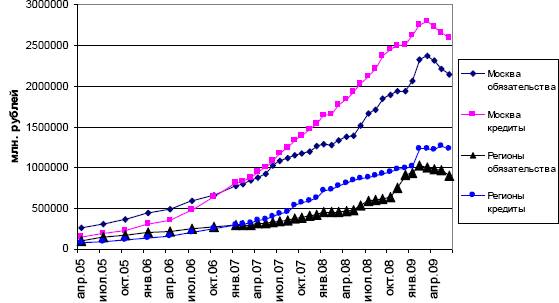

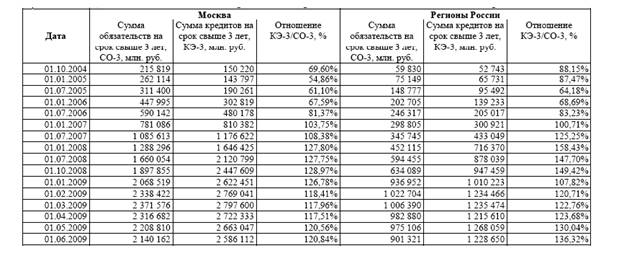

Темпы роста таких средств внушают определенный оптимизм. В таблице 2 и на рисунке 2 представлены динамика изменения обязательств банков Москвы (без Сбербанка России и Внешэкономбанка) и банков регионов России на срок свыше 3 лет, кредитов экономике на срок свыше 3 лет и отношения этих показателей.

Таблица 2

Динамика обязательств и кредитов на срок свыше 3 лет банков Москвы и регионов России

Ресурсы и кредиты на срок свыше трех лет – основа развития экономики – как заметный показатель возникли фактически только в 2004 году, затем быстро выросли (в текущих ценах – в 10 раз к началу 2009 года). Первоначально рост долгосрочных обязательств опережал рост кредитов, что трактовалось как отсутствие достаточно надежных заемщиков, отсутствие реальных проектов. Затем, в 2006 году, показатели сравнялись и далее кредиты превышают значения долгосрочных обязательств. Это хорошо с точки зрения развития экономики, реального сектора, но создает ситуацию риска в банковской системе. [9]

В текущем году в условиях кризиса эти показатели снижаются, что накладывает ограничения на перспективы перехода к устойчивому развитию.