Реферат: Операционный левередж как инструмент планирования прибыли от продаж

Прибыль от реализации - 210

Лц = 7785/210 = 37,07 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476

Прибыль от реализации - 116

Лц = 8302/116 = 71,57 раз

Рассмотрим возможные ситуации:

Ситуация А

Выручка от продаж увеличивается на 5% за счет повышения цен. Следовательно, прибыль возрастет:

За прошлый год на 185,35% (5%*37,07) и составит 389,23 тыс руб.

За отчетный год на 357,85% (5%*71,57) и составит 415,106 тыс руб.

Ситуация Б

Выручка от продаж снижается на 10% за счет снижения цены. Следовательно, прибыль снизится:

За прошлый год на370,7% (-10%*37,07). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток. Темп снижения прибыли на уровне 370,7% означает, что сумма ее снижения равна – 370,7 тыс.руб., а убыток составит 314,01 тыс.руб.

За отчетный год на 715,7% (-10%*71,57). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток и составит 1292,97 тыс.руб.

Ситуация Б, в частности, дает возможность ответить на вопрос, каково максимально допустимое снижение цен, чтобы продажи не стали убыточными, т. е. чтобы выручка была ниже критической. Иными словами, прибыль не должна уменьшиться более чем на 100%.

Таким образом, используя показатель ценового операционного левереджа, можно определить финансовый результат от продаж планового периода, с положительным или отрицательным знаком.

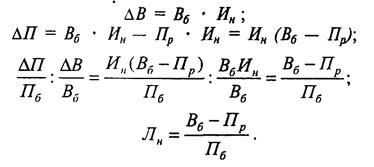

Пользуясь введенными выше условными обозначениями, выведем формулу натурального операционного левереджа:

|

Следовательно, натуральный операционный левередж – это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

За прошлый год (тыс. руб)

Выручка от реализации - 7785

Коммерческие расходы - 259

Прибыль от реализации - 210

Лн = (7785-259)/210 = 35,84 раз

За отчетный год (тыс.руб)

Выручка от реализации - 8302

Коммерческие расходы - 476