Реферат: Оптимизация функционирования эффекта производственного рычага на предприятии в рыночных условиях

Изменяется выручка, изменяется сила рычага. Например, если сила рычага равна 8,5, а рост выручки планируется на 3%, то прибыль вырастет на: 8,5 х 3% = 25,5%. Если выручка падает на 10%, то прибыль уменьшается на: 8,5 х 10% = 85%.

Однако при каждом росте выручки от реализации сила рычага меняется, а прибыль растет.

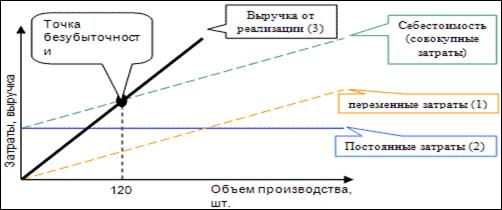

Перехожу к следующему показателю, который вытекает из производственного анализа, - порогу рентабельности (или точки безубыточности).

Порог рентабельности рассчитывается как отношение постоянных затрат к коэффициенту валовой маржи:

К валовой маржи = валовая маржа / выручка от реализации

Отсюда:

Порог рентабельности = постоянные расходы / К валовой маржи

Рис. 1

Следующий показатель - запас финансовой прочности:

Запас финансовой прочности = выручка от реализации - порог рентабельности.

Размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки.

Итак:

· сила воздействия производственного рычага зависит от относительной величины постоянных затрат;

· сила воздействия производственного рычага прямо связана с ростом объема реализации;

· сила воздействия производственного рычага тем выше, чем предприятие ближе к порогу рентабельности;

· сила воздействия производственного рычага зависит от уровня фондоемкости;

· сила воздействия производственного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

1.2. Предпринимательский риск. Взаимодействие финансового и операционного рычагов.

Связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и предложения на готовую продукцию, а так же цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат, в общей их сумме и предопределяет степень гибкости предприятия -в совокупности все эти факторы и образуют предпринимательский риск.

2. Неустойчивость финансовых условий кредитования, неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заёмных средств, по существу само, действие финансового рычага генерирует финансовый риск.

Пример:

Десять человек решили основать свою фирму по выпуску по производству кроссовок. В этом деле имеется определённая доля предпринимательского риска. Если фирма капитализируется только за счёт обыкновенных акций и каждый приобретёт по 10 % акций. То инвесторы возьмут на себя равные доли(10%) предпринимательского риска. Однако если фирма капитализируется на 50% за счёт долговых обязательств и на 50% за счёт обыкновенных акций, причём пять инвесторов вложат свои деньги в долговые инструменты, а другие пять – в обыкновенные акции, то владельцы обыкновенных акций должны будут взять на себя практически весь предпринимательский риск; таким образом. Их акции будут подвергаться вдвое большему риску.

Как предпринимательский и финансовый риски связаны между собой. Так тесным образом связаны и операционный и финансовый рычаги.

Определение совокупного влияния на деятельность предприятия структуры затрат и структуры капитала и управление этими параметрами является одной из основных задач финансового менеджмента. Совместный эффект производственного и финансового левериджа определяется умножением силы производственного рычага на силу финансового рычага. Полученная величина показывает, на сколько процентов изменится чистая прибыль в расчете на одну акцию при изменении объема продаж на один процент.

Расчет совместного эффекта производственного и финансового левериджа позволяет оценить совокупный риск, связанный с предприятием.

Операционный рычаг воздействует своей силой на НРЭИ ( т.е. прибыль до уплаты процентов за кредит и налога), а финансовый рычаг- на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчёте на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. Чем больше сила воздействия операционного рычага (чем больше постоянные затраты), тем более чувствителен НРЭИ к изменениям объёма продаж и выручки от реализации; Чем выше уровень эффекта финансового рычага, тем более чувствительная чистая прибыль на акцию к изменениям НРЭИ.

УРОВЕНЬ СИЛА ВОЗДЕЙСТВИЯ СИЛА ВОЗДЕЙСТВИЯ

СОПРЯЖЁННОГО = ОПРЕЦИОННОГО * ФИНАНСОВОГО

ЭФФЕКТА РЫЧАГА РЫЧАГА

ОПЕРАЦИОННОГО

И ФИАН. РЫЧАГОВ

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия , т.к предпринимательские и финансовые риски взаимно умножаются.

Задача снижения совокупного риска связанного с предприятием, водится к одному из трёх вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. умеренные уровни эффектов финансового и операционного рычагов- и этот вариант является наиболее сложно получаемым.

В самом общем случае критерием выбора того или иного выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структура капитала- всегда результат компромисса между риском и доходностью.

ГЛАВА II: Анализ и оценка эффекта производственного рычага на примере предприятия «Казахмыс ПЛС»

2.1. Краткая характеристика предприятия и оценка

его финансового состояния

Казахмыс ПЛС является лидирующей международной группой по добыче и переработке природных ресурсов, чьи акции котируются в Великобритании и Казахстане, имеющей значительные доли участия в области производства меди, золота, цинка, серебра, генерирования электроэнергии и нефтедобычи.

Казахмыс ПЛС является крупнейшим производителем меди в Казахстане и одним из десяти лидирующих производителей меди в мире, владеющим 20 рудниками, 10 горно-обогатительными фабриками и двумя медеплавильными производственными комплексами. Производство меди является полностью интегрированным, начиная с добычи руды и заканчивая производством конечной продукции в форме катодной меди и медной катанки. В 2009 году из собственной руды в сумме им было произведено 341 тысяча тонн катодной меди. Производство поддерживается внутренними поставками электроэнергии и значительной железнодорожной инфраструктурой. Казахмысу также принадлежит "MаM", германская перерабатывающая компания по производству медной продукции, выпускающая широкий ассортимент продукции предварительной обработки и полуфабрикатов из меди и медных сплавов.

Казахмыс производит значительные объемы других металлов, в том числе цинка, серебра и золота. В 2008 году Казахмыс произвел 45 тысяч тонн металлического цинка и 133 тысячи тонн цинкового концентрата. Казахмыс является четвертым крупнейшим производителем серебра в мире (в 2008 году было произведено 19 млн. унций серебра). Подразделение "Казахмыс Gold", которое в июле 2008 года приобрело компанию "Eurаziа Gold Inc", имеет новые крупные проекты по разработке и разведке месторождений. В 2008 году группой произведено 146 тысяч унций золота, ей принадлежит 2.3. млн. унций подсчитанных и предполагаемых ресурсов.

В собственности подразделения группы "Казахмыс Power" находится недавно приобретенная, крупнейшая в Казахстане Экибастузская угольная электростанция с номинальной мощностью в 4000 МВт. Кроме того, подразделению принадлежит угольный карьер "Майкубен Вест", который покрывает потребность электростанции в топливе примерно на 20% с производством угля в 3,4 млн. тонн в 2008 году.

Подразделение "Казахмыс Petroleum" приобрело разведочный блок Восточный Акжар площадью 602км², расположенный в районе восточной границы Прикаспийской низменности.

Группа входит в список компаний FTSE-100, котирующихся на Лондонской фондовой бирже, она также котируется на Казахстанской фондовой бирже (KASE). В 2008 году ею получены доходы в размере 5.3 млрд. долларов при показателе EBITA 2.3. млрд. долларов. В Группе работает 65,000 человек, главным образом, казахстанских граждан. Стратегической целью Группы является диверсификация и участие в расширении возможностей разработки значительных природных ресурсов в Центральной Азии.