Реферат: Оценка финансовых результатов

В конечном итоге уровень полученной прибыли зависит от количества и качества товара, его цены, конъюнктуры рынка.

Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости продукции (работ, услуг).

К факторам, обеспечивающим снижение себестоимости, относятся применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных фондов, сокращение расходов по сбыту продукции и другие.

Во второй главе данной работы рассматривается процесс формирования, и использования финансовых результатов. Экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. В течение отчетного периода предприятия используют прибыль на различные цели: производят платежи налогов в бюджет, отчисления в резервный и другие фонды, осуществляют расходы, производимые по законодательству за счет чистой прибыли.

В третьем разделе анализируется формирование и распределение конечных результатов деятельности организации на примере ОАО «Воронежстрой-Холдинг». В работе рассмотрены следующие направления: состав и структура балансовой прибыли и оценка ее динамики; прибыль от реализации продукции (работ, услуг) и от прочей реализации; прибыли (убытки) от внереализационных операций; формирование налогооблагаемой и чистой прибыли предприятия; направления использования чистой прибыли предприятия.

1. РОЛЬ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ФУНКЦИОНИРОВАНИИ И РАЗВИТИИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1. П о н я т и е, с у щ н о с т ь, м е т о д о л о г и ч е с к и е о с н о в ы ф и н а н с о в ы х р е з у л ь т а т о в

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производственной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятие выступает как относительно обособленный товаропроизводитель. Установив цену на продукцию, оно реализует ее потребителю, получая при этом денежную выручку, что не означает получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключая и банкротство.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Значение прибыли всегда состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

1.2. П о к а з а т е л и, в л и я ю щ и е н а и з м е н е н и е

ф и н а н с о в ы х р е з у л ь т а т о в и р е з е р в ы и х у в е л и ч е н и я

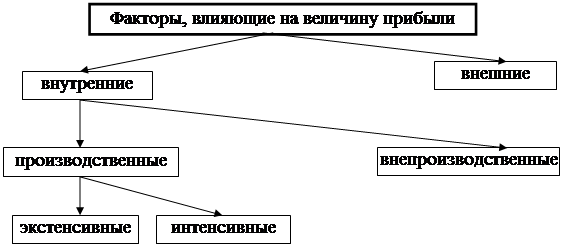

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий предприятия (рис.1)./5/ С. 196

|

Рис.1. Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов ставок и льгот, штрафных санкций, нормы амортизационных отчислений и др. Эти факторы не зависят от деятельности предприятия но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения:

* объема средств и предметов труда

* финансовых ресурсов

* времени работы оборудования

* численности персонала

* фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

* повышение производительности оборудования и его качества

*использование прогрессивных видов материалов и совершенствование видов их обработки

*ускорение оборачиваемости оборотных средств

*повышение квалификации и производительности труда персонала

*снижение трудоемкости и материалоемкости продукции