Реферат: Распределение прибыли. Формирование дивидендной политики

Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность.

Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) – получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

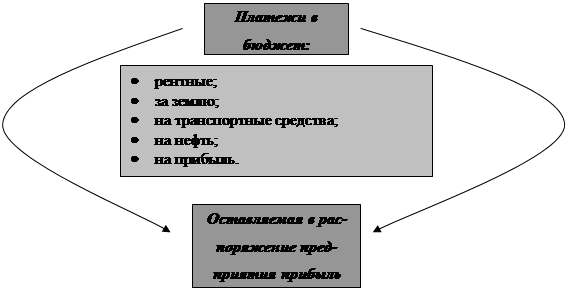

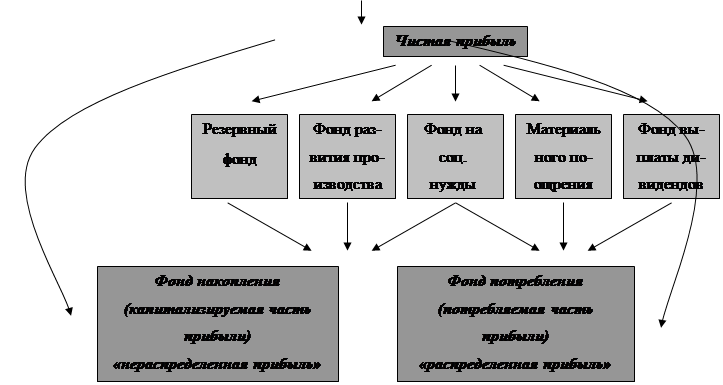

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям (рис 1).

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой частями с учетом обеспечения реализации стратегии развития и роста

его рыночной стоимости.

Рисунок 1. Основные направления распределения прибыли. *

| |||||||

| |||||||

| |||||||

| |||||||

Исходя из этой основной цели, в процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

· обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

· обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

· обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

· обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах:

Связь политики распределения прибыли с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестируемого капитала, определяя главную пропорцию распределения прибыли – между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки ее политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в процессе действия крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения «прозрачности» фондового рынка, формирующей реальную стоимость обращающихся акций.

Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат; коэффициента участия персонала в прибыли и др.

1.2. Факторы, влияющие на распределение прибыли

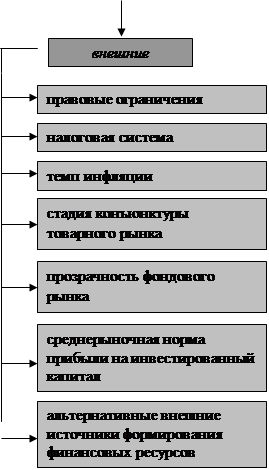

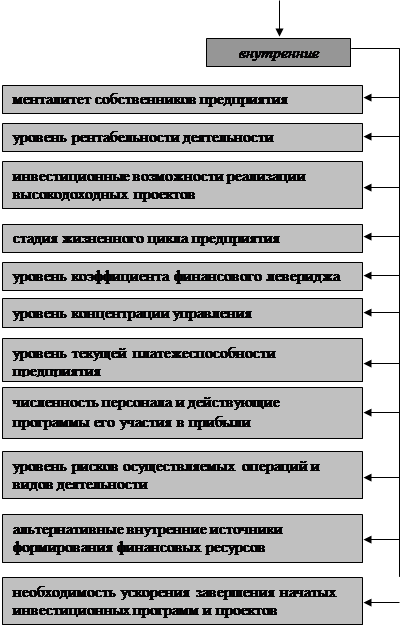

По характеру возникновения все факторы, можно разделить на две основные группы: а) внешние (генерируемые внешними условиями деятельности предприятия); б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия. Их основной состав приведен на рисунке 2.

Внешние факторы рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся:

Правовые ограничения. Законодательные нормы определяют общие финансовые и процедурные вопросы, связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т.п.).

Налоговая система. Конкретные ставки отдельных налогов и система налоговых льгот существенным образом влияет на пропорции распределения прибыли. Если уровень налогообложения личных доходов граждан значительно ниже уровня налогообложения хозяйственной деятельности и имущества предприятия, это создает предпосылки к повышению доли потребления капитала. И наоборот, если налоговая система предусматривает льготы по реинвестированию прибыли. По ее направлению на благотворительные и иные цели, это создает предпосылки стимулирования таких форм использования прибыли.

Рисунок 2. Система основных факторов, влияющих на распределение прибыли предприятия.*

| |||

|  | ||

Темп инфляции. Этот фактор генерирует риск обесценения будущих доходов, формируя склонность собственников к росту текущих их выплат. Однако если предприятие выпускает инфляционно защищенную продукцию (а цены на отдельные виды продукции, как показывает опыт, могут и значительно опережать темпы инфляции) или его инвестиционные проекты обеспечивают высокий уровень материализации капитала, то негативным влиянием этого фактора на реально обусловленные пропорции распределения прибыли можно пренебречь. Главным условие при этом является выплата текущих доходов собственникам в предстоящих периодах с учетом их корректировки на индекс инфляции по отношению к предшествующему периоду.

Стадия конъюнктуры товарного рынка. В период подъема конъюнктуры рынка, на котором предприятие реализует свою продукцию, эффективность капитализации прибыли в процессе ее распределения возрастает. Действие этого благоприятного фактора позволяет получить в предстоящем периоде гораздо большую норму прибыли на реинвестируемый капитал, чем в предшествующие периоды.

«Прозрачность» фондового рынка. Возможность быстрого использования акционерами информации о характере распределения прибыли и уровне выплачиваемых дивидендов на акцию позволяет им оперативно принимать решения о реинвестировании капитала (при снижении уровня дивидендных выплат) или приобретении дополнительного числа акций (при повышении уровня дивидендных выплат). Поэтому в условиях высокой «прозрачности» фондового рынка необходимо учитывать последствия управленческих решений о распределении прибыли, их влияние на изменение реальной стоимости и рыночной котировки акций. При отсутствии такой «прозрачности» влияние этого фактора проявляется в меньшей степени и со значительным «лагом запаздывания».

Среднерыночная норма прибыли на инвестированный капитал. Характер этого показателя формирует эффективность пропорций потребления и реинвестирования прибыли, являясь своеобразным критерием управленческих решений по этому вопросу. В условиях снижения среднерыночного уровня прибыли на капитал возрастают тенденции повышения доли прибыли, направляемой на потребление. В то же время рост этого показателя создает предпосылки к более эффективному использованию реинвестируемого капитала, т.е. повышение доли капитализируемой части прибыли.

Альтернативные внешние источники формирования финансовых ресурсов.