Реферат: Специфика и тенденции развития рыночных отношений в РФ

Активная государственная политика, нап равленная на формирование и развит ие здоровой конкурентной среды, служит также мощным средством преодоления монополизма. Главная цель государственной антимонопольной политики состоит в поддержании оптимального сочетания стихийных и административно-регулирующих сил на основе антимонопольного законодательства. Как известно, еще 22 марта 1991 г. был принят Закон Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках».1 По своему характеру этот закон примыкает к антимонопольным законам западноевропейского типа, построенным на принципах регулирования и ограничения монополистической деятельности.

Хотя указанный закон во многом учитывал особенности п ерехода к рынку, более чем двухгодичный опыт его п рименения показал, что в нем не предусмотрено регулирование многих проявлений моноп олизма п роизводителей и торговцев. Уже к концу 1991 г. стало ясно, что основную угрозу успешному осуществлению реформы несут монопольно высокие цены, устанавливаемые при уменьшении объема и снижении качества производимых товаров. В таких условиях становится целесообразным непосредственное воздействие государства на уровень цен. Ничего по сути «антирыночного» в такое мере нет. Известно, что к ней прибегают во многих развитых государствах с рыночной экономикой. Например, во Франции законодательство о свободе цен и конкуренции п редусматривает возможность их прямого регулирования в тех случаях, когда ценовая конкуренция ограничена, а также существует неоправданное повышение цен. Прерогативой правительства Франции является установление цен на энергоносители, услуги общественного транспорта, телефонной связи, правительство же ввоз ит тарифы на проезд по автодорогам. По многим другим ценам устанавливаются пределы роста.

Характерным и интересным явлением отечественной экономической жизни последних лет предстает либерализация условий хозяйствования в такой традиционной отрасли естественной монополии, как телефония. Многие развитые страны мира объявили большинство подотраслей связи областью свободной конкуренции. Аналогичный характер носят предпринимаемые государством попытки существенно сузить границы естественной монополии в области железнодорожного транспорта и электроэнергетики. Означает ли это, что проблема ценообразования в отраслях с убывающими издержками автоматически отпадает и одновременно обесцениваются теоретические построения, связанные с анализом "провалов рынка" в случае естественной монополии? Попробуем более детально рассмотреть данную проблему.

Общей характеристикой отраслей естественной монополии, к числу которых относятся многие виды коммунальных услуг, метрополитен, почта, услуги общедоступной электрической связи, железнодорожные перевозки, транспортировка нефти и газа по трубопроводам и пр., является то, что все они относятся к народнохозяйственной инфраструктуре. Начав формироваться более 100 лет назад, современная хозяйственная инфраструктура как цементирующая основа экономили изначально служила опорой экономической власти государства. Сектор экономики, практически свободный от бремени трансакционных издержек, отличался высокой степенью управляемости и прогнозируемости. Особенность целевой функции развития естественных монополий с ориентацией на полное удовлетворение спроса на стандартизированные услуги в условиях заданной технологии их производства обеспечивала эффективность системы централизованного управления.

Тенденции 70-х — 90-х годов, связанные с насыщением спроса на коммунальные, транспортные и телефонные услуги в развитых странах, а также устойчивым снижением спроса на услуги железнодорожных перевозок и почтовой связи, нарушили сложившиеся в течение десятилетий приоритеты функционирования отраслей естественной монополии, что требовало пересмотра стратегии их развития. В этих условиях крупные масштабы производства в отраслях естественной монополии с опорой на бюрократизированные функциональные структуры управления стали служить фактором экономического регресса. Кроме того, но аналогии с моделью дезорганизации советской экономики, приведенной выше, естественные монополии в западных странах превратились в механизм давления на государственную власть с целью лоббирования определенных экономических интересов.

Одновременно, на 70-е — 90-е годы приходится период научно-технического прогресса, беспрецедентный характер которого определяется невиданными масштабами роста производительности труда и общественных преобразований. На современном этапе прогресса, характеризующегося комплексной заменой электрических и механических машин электронными, внедрением программно управляемых аппаратов и процессов, получили импульс инновационные процессы ко всех отраслях народного хозяйства, причем в наибольшей степени это коснулось телекоммуникаций. Сравнительный анализ потребительских свойств традиционных телефонных и новых информационных и мультимедийных услуг позволяет сделать вывод о том, что сегодня связь переживает смену жизненного цикла технологии.

Обновление технологии связи в развитых странах было подготовлено периодом научно-технических инноваций 40-х — 70-х годов, к числу которых в первую очередь следует отнести создание цифровой электронно-вычислительной машины (1944 г.), появление транзисторов (1947 г.) и полупроводниковых схем, создание интегральной микросхемы (1959 г.), запуск искусственных снутников Земли (1957-1965 гг.), изобретение лазера (1954 г.), появление волоконно-оптических линий связи (1972 г.). Длительный процесс адаптации достижений НТР к потребностям массового гражданского производства, требующий больших капитальных вложений, протекал на базе естественной монополии в области связи, которая обеспечивала благоприятный для этих целей набор социально-экономических условий. В результате к середине 80-х годов в США, Великобритании и ряде других стран Европы и Юго-Восточной Азии сформировались гибкие телекоммуникационные инфраструктуры, использовавшие в отличие от телефонии принцип свободной распределенной нумерации и позволявшие увязывать воедино в пределах населенного пункта сети телефонной связи, передачи данных, интерактивного телевидения и пр. независимо от их топологии.

Появление новых операторов на рынке услуг связи развитых стран изначально было связано с развитием корпоративных сетей, обслуживавших информационный обмен внутри отдельных предприятий, и их интеграцией в действующую систему связи по принципу наложения. В телекоммуникационной инфраструктуре наложенные сети выполняют роль надстройки, дополняющей существующую архитектуру сети базового оператора, использование технологических ресурсов которого является важнейшим условием функционирования новых операторов связи. Очевидно, что доступ к технологическому ресурсу монополиста и цена, взимаемая за его использование, — факторы, определяющие функцию предложения услуг. Именно поэтому стержнем антимонопольной политики в этих странах было и остается обеспечение равноправного доступа операторов связи к базовой телекоммуникационной сети и установление справедливого уровня цен за ее использование.

Технико-экономический эффект, извлекаемый базовой сетью от сдачи своих ресурсов в аренду новым операторам связи, равнозначен непосредственному оказанию услуг конечным потребителям, поэтому по мере наращивания технологической базы наложенных сетей и увеличения объема производимых ими телекоммуникационных услуг, возрастает масштаб производства самой монополии. Вследствие того, что электронная технология связи обладает определенной преемственностью по отношению к старой электромеханической технологии, производство в новых условиях также характеризуется устойчивым эффектом экономии на масштабе производства и, следовательно, обладает существенным признаком естественной монополии. Интернационализация бизнеса в области связи и интеграция национальных телекоммуникационных систем в глобальную сеть связи приводит к расширению экономических границ естественной монополии в области связи как отрасли со снижающимися предельными издержками до международных масштабов, вследствие чего бенефициарием положительного эффекта от масштаба производства становится вся мировая экономика.

Таким образом, происходящие сегодня процессы по либерализации хозяйственной деятельности в некоторых отраслях естественной монополии нельзя отождествлять со снижением уровня организованности и ростом энтропии. Задействование рыночных сил в процессе управления естественными монополиями реализует объективную потребность в активизации эффективных механизмов саморегуляции и саморазвития систем, вектор действия которых является однонаправленным с вектором государственной экономической политики. Кроме того, телекоммуникации как одна из таких отраслей сегодня все еще находятся на гребне научно-технического прогресса и оценить ее состояние в ближайшей перспективе не представляется возможным. Бизнес в этой области является инновационным, а следовательно, привлекает в значительных масштабах венчурный капитал. Очевидно, что ограничивать отрасль от конкуренции на этом этане было бы неразумно.

На стадии становления рынка новых телекоммуникационных и информационных услуг в России (в чем состоит коренное се отличие от западных стран) их производство обеспечивается множеством мелких и средних предприятий, каждое из которых внедряет уникальную технологию передачи информации. В то время как базовая телефонная сеть, отягощенная бременем старого электромеханического оборудования, оказывается неспособной конкурировать с новыми участниками на рынке связи, многие платежеспособные клиенты, испытывающие потребность в новых услугах, отказываются от пользования традиционной связью и переключаются в телекоммуникационные сети новых операторов. Интенсивность процесса привлечения абонентов последними определяется соотношением спроса и предложения новых услуг. Очевидно, что состояние рынка не является статичным, зафиксированным в точке долгосрочного равновесия. Его движение обусловлено, с одной стороны, смещением вниз кривой предложения в силу постепенного удешевления производства новых услуг, с другой стороны, что более существенно, перемещением вверх кривой спроса.

Сегодня состояние российской экономической системы таково, что она еще не готова в полной мере воспринять позитивный эффект от внедрения информационных технологий. Развитие технологии передачи информации происходит настолько быстро, что потребители — физические лица и предприятия — не успевают адаптироваться к данному новшеству. Несмотря на то что изменение потребительских предпочтений происходит экспоненциальным образом, оно требует определенного времени, в течение которого поступательно растет готовность потребителей платить за новый вид товаров (услуг). Кривая спроса в том виде, в котором она существует сегодня, свидетельствует о том, что объективные условия для обеспечения массового производства и потребления новых телекоммуникационных услуг еще не сложились. Ее постепенным смещением вверх вдоль оси цен достигается вовлечением все большего количества клиентов в сферу потребления новых услуг.

По мере расширения абонентской базы новых операторов связи все в большей степени проявляется технологическая неспособность базовой телефонной сети служить в качестве интегрирующей основы телекоммуникаций, выполнять функцию транспортного уровня (пользуясь телефонным профессионализмом) передачи информации. В этих условиях операторы наложенных сетей стремятся создать свои собственные транспортные уровни и по возможности максимально отделить технологический процесс от базовой сети. Как показывает опыт развития рынка услуг связи в Москве, где сегодня наряду с АО МГТС функционирует полтора — два десятка независимых операторов, топология их транспортных сетей практически повторяет друг друга, опоясывая в виде кольца центральные районы города. В результате создаются избыточные мощности, нерационально используются значительные инвестиционные ресурсы.

Вследствие хронического технологического отставания от новых операторов связи, базовая телефонная сеть начинает испытывать нарастающее сужение объема собственных финансовых средств, что в свою очередь порождает сокращение ее инвестиционных возможностей. Возникает замкнутый круг, в рамках которого предприятие базовой телефонной сети обречено на техническую деградацию и постепенное вытеснение с рынка услуг связи. Перспективу такого развития событий трудно спрогнозировать, поскольку развал национальной общедоступной телефонной сети чреват для страны серьезными негативными последствиями. Единственным разумным выходом из складывающейся ситуации является коренная смена государственной политики в области регулирования телекоммуникаций.

На сегодняшний день в России подобно развитым западным странам взят курс на полную либерализацию и ограничение монополизма рынка услуг связи, при этом механизмами либерализации выступают лицензионная, сертификационная и тарифная политика. В рамках действующего регулирования оператор базовой телефонной сети. оказывается в крайне неравных условиях по сравнению с новыми участниками рынка услуг связи, так что любые попытки финансово-хозяйственного маневра, нацеленные на преодоление технологического отставания, наталкиваются на непреодолимые ограничения. В результате государственная политика оказывает дезорганиза-ционное и дезинтегрирующее воздействие на рынок услуг связи, не говоря уже о том, что теряется положительная экономия от масштаба производства.

3. Проблемы становления и тенденции развития

российского малого бизнеса

На начало 1997 г. в России насчитывалось около 800 тыс. малых предприятий, на которых работало 8,5 млн. человек (примерно 12% занятых в народном хозяйстве), а с учетом вторичной занятости — 15,2 млн.; эти предприятия произвели примерно 10% ВНП, и на них приходилось 20% полученной прибыли.[1]

Однако вопреки этому внешнему благополучию есть, думается, основания настаивать на тезисе о том, что в современной России происходит обострение противоречия малого предпринимательства. С одной стороны, налицо резкое возрастание отмечавшейся выше значимости малых предприятий, обогащение их функций, а с другой стороны, нетрудно выявить тенденцию снижения жизнеспособности малых форм бизнеса.

В содержании функций малых предприятий ныне появляются новые, «чрезвычайные» составляющие, обусловленные необходимостью смягчения кризиса в экономике и социально-политической сфере. Экономическое значение малых предприятий объективно возрастает в силу того, что они призваны: значительно и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг (в первую очередь для беднейших слоев, составляющих ныне большинство населения с использованием местных источников сырья; принять активное участие в конверсии через подключение к сети кооперационных связей и использование высвобождающихся ресурсов; приблизить производство товаров и услуг к потребителю, помочь выравниванию условий жизни в населенных пунктах различных масштабов; вовлечь в производство часть материальных и финансовых средств населения, ранее использовавшихся исключительно для личного потребления; создать благоприятные предпосылки для трудоустройства части рабочей силы, высвобождающейся на крупных предприятиях (в первую очередь относящихся к ВПК); ускорить демонополизацию производства, развитие конкуренции, оптимизацию размерной структуры рыночных субъектов; послужить источником ощутимых бюджетных поступлений.

Не менее весомо социально-политическое значение малого бизнеса: малые предприятия служат базой развития «среднего» класса, который в состоянии выступить гарантом стабильности в обществе.

Кроме того, цивилизованное малое предпринимательство способно образовать элемент позитивной альтернативы «мафиозной» экономике.

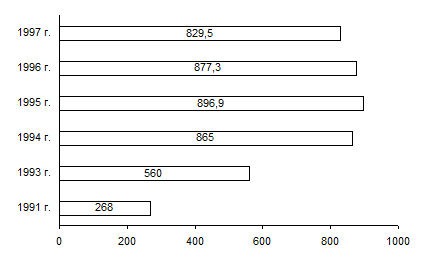

Рис. 1. Динамика численности малых предприятий в РФ в 1991 —1997 гг., тыс.

Что же касается снижения жизнеспособности малого бизнеса, то она рельефно проявилась в негативной динамике численности малых предприятий и занятых на них работников. Анализ официальной статистики обнаруживает резкое замедление темпов роста числа субъектов малого бизнеса: если за 1992 г. их ко?