Реферат: Сущность экологического аудита

Требования к современной системе эко-аудита предполагают реализацию принципа персональной ответственности за результаты природопользования, необходимость ведения протокола при проведении про верки, а также составление отчета и публикацию результатов аудита.

План проведения экологического аудита.

План проведения эко-аудита включает, как правило, следующие основные стадии:

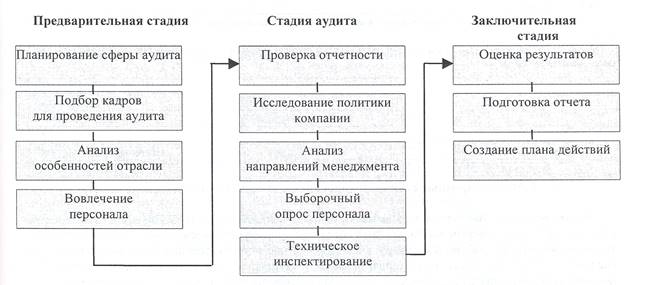

Предварительная стадия :

· планирование характера и основных областей аудиторской проверки, установление рамочных целей, задач и приоритетов; разработка стратегии для их достижения, графика аудиторской проверки; сбор предварительной информации из вторичных источников, таких как результаты предыдущего аудита, отчеты корпорации;

· подбор кадров для аудиторской проверки из высококвалифицированных специалистов не только в области экологии и экономики, но и в области инженерных знаний, касающихся производственных процессов на данном предприятии (оптимальной является группа из трех-пяти человек);

· ознакомление группы аудиторской проверки с основными характеристиками отрасли, в которой функционирует предприятие, типом производственной системы, принятой на нем, особенностями, которые проистекают из географического положения предприятия.

Стадия собственно аудита :

· анализ сертификатов, отчетов, лицензий на выбросы и т.п.;

· проверка экологической политики и программ, принятых на предприятии (аудиторы должны оценить глубину и приемлемость программ внутреннего контроля, включая контроль за процедурой менеджмента и технологический контроль, а также риски, связанные с возможностью ослабления контроля);

· проверка эффективности системы менеджмента, персональной ответственности и компетентности персонала;

· конфиденциальные интервью с персоналом на всех уровнях организации по поводу эффективности системы менеджмента и особенно по вопросам управления снижением уровня загрязнения;

· инженерный контроль заводского оборудования, в том числе офисного, организации рабочих мест, энергетических систем и определение участков, особо опасных с точки зрения утечки ядов и прочих жидких, твердых и летучих загрязнителей.

Рис. Стадии экологического аудита

На заключительной стадии:

· производится коллегиальная оценка полученных результатов и их обсуждение;

· представляется отчет руководству компании и вносятся предложения о необходимых улучшениях организации системы экологического менеджмента;

· выносится решение по списку необходимых улучшений с возложением персональной ответственности на исполнителей, составляется график работы, предлагаются рекомендации для следующей аудиторской проверки.

Основные факторы успеха экологического аудита: .

· Заинтересованность руководства предприятия и персонала - план аудита должен разрабатываться при участии всего персонала, а не просто спускаться директивным образом с уровня высшего менеджмента.

· Квалификация аудиторов - часть аудиторов должна выбираться из числа персонала самого предприятия, а часть приглашаться со стороны в качестве внешних консультантов (внешние консультанты необходимы прежде всего потому, что они вносят большую степень объективности в анализ и могут подать свежие идеи).

· Применение экологического аудита как элемента системы эко-менеджмента.

· Более низкие издержки при использовании «вопросника», детально охватывающего основные сферы, которые должны быть подвергнуты проверке.

Расширение комплексного подхода к эко-аудиту, рассмотрение его как средства установления процесса непрерывных улучшений качества экологического менеджмента, анализ всех сторон организационного, производственного процесса и движения продукта с точки зрения концепции экологического жизненного цикла продукта создает предпосылки для постепенного продвижения предприятий в сторону все большей экологической ответственности.

Международные стандартизированные системы экологического аудита

Любая программа эко-аудита должна иметь некий объект как базу для сравнения и сопоставления результатов. Таким образом возникает необходимость формирования системы стандартов качества эко-менеджмента. Разработкой стандартов занимаются институты и ассоциации стандартизации, такие как BSI (Британский Институт Стандартизации), ISI (Ирландский Институт Стандартизации), CSA (Канадская Ассоциация Стандартизации) и ISO (Международная Организация Стандартизации).

В течение 90-х годов ХХ столетия был разработан ряд стандартов эко-менеджмента и эко-аудита:

1. BS 7750 - Британский стандарт (первая версия - март 1992 г.).

2. EMAS - стандарт Евросоюза (первая версия - 1993 г.).