Реферат: Учет кредитов и займов на предприятии

Глава 1. Теоретико-методологические основы учета кредитов и займов

1.1. Понятие и формы кредитов и займов

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях возвратности и, обычно, с уплатой процента [3, 29].

Таким образом, кредит можно охарактеризовать как отношения между кредитором и заемщиком по поводу возвратного движения стоимости. Где: кредитор – это субъект кредитного отношения, представляющий стоимость во временное пользование; заемщик – субъект кредитного отношения, получающий кредит.

Так же кредит по сущности можно определить как - товарную или денежную ссуду, выданную на условиях срочности, платности, возвратности, целевого назначения и материального обеспечения и на основе которых возникают отношения между кредитором и заёмщиком.

Различают банковский кредит и коммерческий кредит (займы).

Банковский кредит — это выданные кредитно-финансовыми институтами в основном организациям, а так же физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и обычно с уплатой ссудного, т.е. банковского процента [6 47]. Банк имеет специальное разрешение (лицензию) на проведение банковских операций.

Банковские кредиты делятся на кредиты краткосрочные и долгосрочные. Это деление определяется сроком, в течение которого предприятие должно полностью возвратить полученную в банке ссуду.

Краткосрочные кредиты ограничены сроком в один год и выдаются на закупку сырья и других материальных ценностей. Как правило, они служат источником формирования оборотных средств предприятия.

Долгосрочные (свыше 1 года) кредиты выдаются главным образом на приобретение основных средств и осуществление долгосрочных инвестиций (расширение, реконструкция, новое строительство) с погашением кредита в течение срока, предусмотренного кредитным договором.

Коммерческий кредит предоставляется одними организациями другим обычно в виде отсрочки уплаты денежных средств за проданные товары [6, 43]. Обычно связано с передачей в собственность другой стороне денежных сумм или других вещей, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг.

Заем - договор, в силу которого одна сторона (заимодавец) передает другой стороне (заемщику) в собственность или в оперативное управление деньги или вещи на условиях возврата с уплатой или без уплаты процентов [6, 45]. Сторонами договора могут быть юридические и физические лица (кроме банков). Согласно ст. 807 ГК РФ договор считается оформленным (заключенным) с момента передачи денег (или вещей) заимодавцем заемщику.

Порядок учета кредитов и займов в бухгалтерском учете определен в ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденном приказом Главного финансового ведомства № 107н от 06.10.08г. (далее — ПБУ 15/08). В нем приводится следующая классификация задолженности по кредитам и займам:

— краткосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев;

— долгосрочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев;

— срочная задолженность — задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

— просроченная задолженность — задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

В данном Положении по бухгалтерскому учету отмечается необходимость ведения аналитического учета как по видам заемных обязательств, так и по кредиторам и заимодавцам. Одновременно с этим указывается возможность выдачи кредитов и займов в виде векселей и облигаций.

Согласно п. 9 ПБУ 15/08 задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств).

Следовательно, различий между организацией учета задолженности по кредитам и займам, полученным в валюте и выраженным в иностранной валюте (в условных денежных единицах), практически нет.

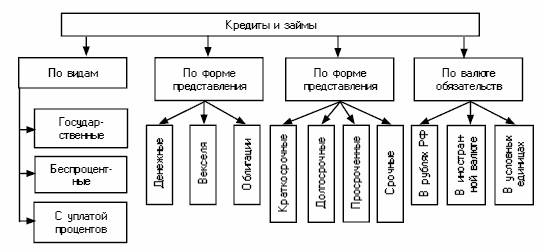

Учитывая вышеописанное и то, что данное Положение не распространяется на кредиты и займы беспроцентные и государственные, на рисунке 1 представлена классификация кредитов и займом в соответствии с ПБУ 15/08.

Рисунок 1. Классификация кредитов и займов в соответствии с законодательными актами по бухгалтерскому учету

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком, объединяющего сразу два договора: предварительный договор о предоставлении кредита в определенный срок и собственно кредитный договор. Для возникновения прав и обязанностей по предварительному договору достаточно согласования всех существенных условий сторонами, а для вступления в силу кредитного договора требуется перечисление денег заемщику.

В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве — документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований.

В свою очередь банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты.

Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

Для получения кредита организация направляет банку заявление с приложением документов, подтверждающих обеспеченность кредита и реальность возврата ссуды.

Банки предоставляют кредиты на определенные цели (приобретение оборудования, строительство и т.п.), которые фиксируются в кредитном договоре и создают для заемщика обязанность использовать полученные средства строго по назначению. Если заемщик направляет заемные средства на финансирование затрат, не предусмотренных в кредитном договоре, то банк имеет право досрочного взыскания кредита.