Дипломная работа: Анализ эффективности реальных инвестиций

k – число периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте.

Из приведенной формулы видно, что для расчета будущей стоимости (FV) применяется сложный процент. Это означает, что процент, начисленный на первоначальную сумму, прибавляется к этой первоначальной сумме и на него также начисляется процент.

Дисконтирование

Чтобы определить текущую (современную) стоимость (PV) будущих поступлений и затрат, используем формулу сложных процентов:

. (2)

. (2)

Следовательно, текущая (современная) стоимость равна будущей стоимости, умноженной на коэффициент ![]() , называемый коэффициентом дисконтирования.

, называемый коэффициентом дисконтирования.

Дисконтирование – это процесс приведения (корректировки) будущей стоимости денег к их текущей (современной) стоимости.

Будущая стоимость аннуитета

Аннуитет – это частный случай денежного потока, т.е. это поток, в котором денежные поступления (или платежи) в каждом периоде одинаковы по величине.

Будущую стоимость аннуитета можно рассчитать по формуле

, (3)

, (3)

где FVAk – будущая стоимость аннуитета;

PMTt – платеж, осуществляемый в конце периода t;

Е – уровень дохода;

k – число периодов, в течение которых получается доход.

Текущая стоимость аннуитета определяется по формуле:

, (4)

, (4)

где PMTt – будущие поступления денежных средств в конце периода t;

Е – норма доходности по инвестициям;

k – число периодов, на протяжении которых в будущем поступят доходы от современных инвестиций.

Коэффициент дисконтирования. Норма дисконта

Дисконтирование денежных потоков – это приведение их разновременных значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через ![]() .

.

Момент приведения может не совпадать с началом отсчета времени, t0 . Процедура дисконтирования понимается в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если ![]() ).

).

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е).

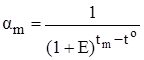

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения ЧДПm (CFm ) на коэффициент дисконтирования (a), рассчитываемый по формуле

, (5)

, (5)

где tm – момент окончания m-го шага расчета.

Норма дисконта с экономической точки зрения – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая норма прибыли.

Различают следующие нормы дисконта: