Дипломная работа: Анализ эффективности управления финансовыми результатами предприятия и выявление путей их оптимизации

Прибыль характеризует не весь полученный доход, а только ту его часть, которая "очищена" от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком ее налогового регулирования

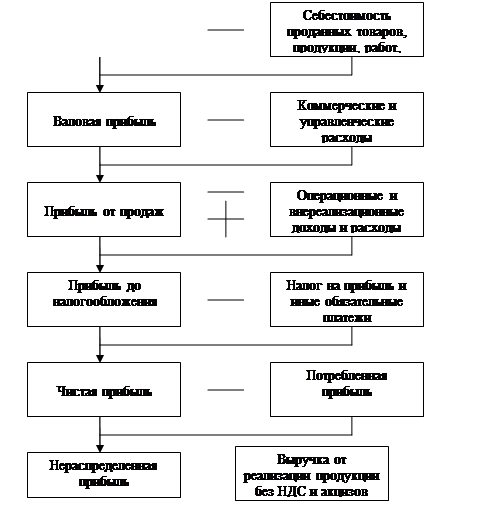

Механизм формирования использования прибыли представлен на рисунке 1.1.

Рисунок 1.1 – Схема формирования и использования прибыли

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель - уровень рентабельности. Прибыль и рентабельность - тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя - прибыли или относительного - рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие [6, с.23].

В экономической теории применяется несколько определений категорий рентабельности:

- прибыльность,

- отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение,

- сопоставление результатов хозяйственной деятельности с затратами или ресурсами,

- интегральный показатель, обобщающий другие показатели эффективности.

В любом определении рентабельность будет означать процентное отношение суммы полученной (ожидаемой) прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия [12, с.143].

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов [16, с.421].

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы ее показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. Это относительные показатели, поэтому они практически не подвержены влиянию инфляции.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности капитала (активов),

- показатели рентабельности продукции;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Данные показатели рентабельности отвечают интересам различных участников хозяйственной деятельности предприятия: руководство предприятия интересует, прежде всего, отдача (доходность) всех производственных активов (всего капитала); потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т.д. [19, с.175].

Таким образом, можно сделать вывод, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль является важнейшим показателем деятельности предприятия. С одной стороны, она отражает конечный финансовый результат, с другой – это главный источник финансовых ресурсов предприятия, формирующий собственный капитал. Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2 Цели, методы и содержание анализа финансовых результатов предприятия