Дипломная работа: Анализ финансирования бюджетного учреждения здравоохранения

Являясь самостоятельным хозяйствующим субъектом и имея статус юридического лица, медицинская организация располагает определенными финансовыми средствами для своей профессиональной деятельности.

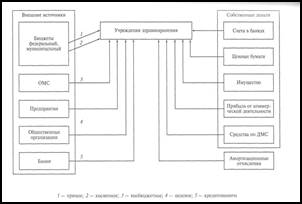

Финансы ЛПУ представлены на рис.4.

Денежные средства учреждений здравоохранения складываются из поступлений от внешних источников и собственных накоплений в виде денег на счетах в банках, ценных бумаг: акции, облигации, векселя, приобретенные на финансовых рынках, самостоятельно выпущенные ценные бумаги, средств, находящихся в обороте. К собственным ресурсам относятся имущественные ценности, которые могут быть проданы. Собственные средства могут пополняться за счет коммерческой деятельности учреждения и в виде амортизационных отчислений – часть дохода организации, выделяемая на восстановление износа основных средств. Собственные средства являются залогом устойчивости учреждения.

Основными источниками финансовых ресурсов учреждения являются внешние поступления: безвозмездно выделяемые ассигнования для обеспечения деятельности бюджетных ЛПУ из государственного и местных бюджетов. В форме косвенного финансирования учреждения получают налоговые льготы, полное или частичное освобождение от платежей в бюджет, дотации при приобретении товаров по ценам ниже рыночных, снижение таможенных пошлин.

Косвенное бюджетное финансирование может распространяться и на частные медицинские организации в виде льгот – налоговых, при сдаче в аренду объектов государственной собственности, выделения земельных участков.

Лечебные учреждения получают денежные средства из ФОМС, согласно Закону о медицинском страховании.

В финансировании учреждений здравоохранения могут принять участие разные предприятия в форме заключения прямого договора об оказании медицинских услуг работникам предприятия, а также в виде договора о добровольном медицинском страховании.

Предприятия и предприниматели могут также предоставлять финансовые ресурсы медицинскому учреждению в форме благотворительности, спонсорства, льготного кредитования.

Рис.4. Финансирование учреждений здравоохранения

Общественные организации, такие как, добровольные объединения, ассоциации, общественные фонды, религиозные организации, партии, благотворительные организации, финансируют медицинские учреждения чаще всего безвозмездно для целевого использования. Цель устанавливается финансирующей стороной. К таким общественным организациям могут относиться и зарубежные фонды, содействующие здравоохранению.

Немаловажным субъектом финансирования медицинских организаций является население, непосредственно оплачивающее медицинские услуги, либо делая благотворительные взносы напрямую или опосредованно, через заключение договора о добровольном медицинском страховании.

Еще один источник финансирования ЛПУ — кредиты и ссуды, предоставляемые банками на определенный срок под проценты. В последнее время получило распространение кредитование в форме лизинга — долгосрочной аренды машин, оборудования с возможностью последующего их выкупа.

Финансовые ресурсы, которыми располагает ЛПУ, должны обеспечить его эффективную работу по оказанию качественной и своевременной лечебно-профилактической помощи населению.

Эффективную работу можно обеспечить при рациональном использовании финансовых ресурсов, применяя ресурсосберегающие технологии, снижающие расход труда, материалов, энергии, оборудования. К ресурсосберегающим технологиям относятся рациональная организация лечебно-профилактического процесса, повышение качества медицинской помощи, внедрение инноваций.

Лечебно-профилактические учреждения в своей многогранной профессиональной деятельности по охране здоровья и оказанию медицинской помощи гражданам России действуют в определенных правовых и хозяйственных рамках. На современном этапе развития здравоохранения в целях повышения эффективности и результативности отрасли большое внимание уделяется совершенствованию хозяйственного механизма медицинских учреждений.

Характеризуя экономическую деятельность ЛПУ любой формы собственности, можно выделить ее направления.

1.Планирование — традиционно важнейший вид экономической работы. Главная задача планирования — определение способов зарабатывания средств, способов их рационального использования для достижения целей организации.

В соответствии с современными требованиями планирование должно быть таким, чтобы имеющиеся ресурсы покрывали объемы оказываемых медицинских услуг.

Исходя из финансовых прогнозов и объемов медицинской помощи, определяются производственные мощности и обосновываются штаты, при планировании последних используются штатные нормативы, которые носят в настоящее время рекомендательный характер. В соответствии с Приказом Министерства здравоохранения «О введении форм штатных расписаний учреждений здравоохранения», 1996 г., формирование штатов находится в полном ведении медицинского учреждения и осуществляется не только на основании нормативов, а исходя из объемов работы и других факторов ее экономической эффективности, т.е. с учетом реальной потребности.

Требование экономической эффективности при планировании относится и к составлению сметы. Смета — это план предстоящих расходов лечебного учреждения, основа всей плановой работы, представляющая выбор оптимального варианта развития медицинского учреждения, исходя из имеющихся ресурсов, мощностей, поставленных задач.

2.Анализ финансового положения медицинского учреждения, от которого зависит само выживание учреждения. Объектом анализа является не только использование койко-места, нагрузка на врача, но и лечение конкретных заболеваний по нозологическим группам - длительность, стоимость.

3.Сравнительный анализ вариантов деятельности, выгодности отдельных видов оказываемых услуг. Например, вводить или не вводить те или иные виды медицинской помощи, развивать собственную диагностическую службу или пользоваться услугами специализированных учреждений, приведет ли это к сбережению ресурсов.

4.Анализ работы параклинических, лечебно-диагностических подразделений: структуры расходов, распределения объемов работы по основным службам.

5.Нормирование — выработка собственных внутриучрежденческих нормативов.

6. Ценообразование. Это направление деятельности появилось в связи с необходимостью сопоставления собственных затрат учреждения с тарифами, установленными специальными согласительными комиссиями на территориальном уровне. При развитии платных услуг возникла необходимость расчета полных затрат, включая износ оборудования и прибыль. В связи с этим тарифы становятся комплексным показателем деятельности медицинского учреждения, реальным ориентиром экономической стратегии.

7.Расчет заработной платы с учетом объемов выполненной работы, ее качества и подготовка в связи с этим таких документов, как положения об оплате труда и премировании, о формировании фондов оплаты труда и материального поощрения, о заключении трудовых договоров.

8.Проведение маркетинга в целях поиска наиболее дешевых поставщиков медикаментов, оборудования, продуктов питания; решения проблем, связанных с оказанием платных услуг, определения ценовой политики, изучения рынка — спроса, предложения, его сегментации.

9. Участие в разработке медико-экономических стандартов, стандартов качества, критериев оценки качества труда. Использование показателей качества при установлении размера оплаты труда может дать гораздо больший эффект, чем административные меры.