Дипломная работа: Анализ финансово-экономического состояния предприятия

- Анализ должен быть эффективным, то есть затраты наего проведение должны давать многократный эффект.

Этими принципами следует руководствоваться, проводя финансовый анализ на любом уровне.

Общей целью анализа финансово-хозяйственной деятельности является оценка финансовых результатов и финансового состояния прошлой деятельности, отраженной в отчетности, и на момент анализа, а также оценка будущего потенциала предприятия, т.е. экономическая диагностика хозяйственной деятельности.

Выделяют три основных этапа финансового анализа:

1) определение конкретной цели анализа и подхода к ее реализации;

2) оценка качества информации, представленной для анализа;

3) определение методов анализа, проведение самого анализа и обобщение полученных результатов.

На первом этапеопределяется подход к анализу, связанный с его целью.

Возможны следующие основные подходы:

- сравнение показателей предприятия со средними показателями мировой рыночной экономики, страны или отрасли (такие показатели называют «идеальными», или «нормативными»);

- сравнение показателей данного отчетного периода с показателями предшествующих периодов, а также с плановыми показателями отчетного периода;

- сравнение показателей предприятия с показателями аналогичных фирм-конкурентов (межхозяйственный сравнительный анализ).

Каждый из перечисленных подходов имеет свои особенности и подчиняется определенным требованиям. Показатели конкретного предприятия при сравнении их со средними по стране или отрасли зависят от особенностей организации производства, технологии, применяемой техники, организационно-правовой формы собственности, географического расположения предприятия и других факторов.

На втором этапеанализа проводится оценка именно качества информации, заключающаяся не только в счетной проверке данных учета, но и в определении влияния способов учета (учетной политики) на формирование показателей отчетности.

Третий этап— собственно анализ как совокупность методов и рабочих приемов [34, С.10]

Экономисты расходятся в классификации методов анализа финансово-хозяйственной деятельности. Рассмотрим две предложенные в экономической литературе классификации.

Существуют две группы методов оценки эффективности хозяйственной деятельности: 1) без расчета единого интегрального показателя (эвристические методы); 2) с расчетом единого интегрального показателя.

Эвристические методы основывается на профессиональном опыте аналитика и включает в себя: динамическое сравнение показателей (горизонтальный анализ), сравнения (вертикальный анализ), группировки показателей по разным признакам, пространственные сравнения и др.

Методы расчета единого интегрального показателя эффективности хозяйственной деятельности весьма разнообразны. Например, одним из важнейших показателей деятельности предприятия является рентабельность его активов,но поскольку на этот показатель воздействует множество факторов, необходимо проводить его глубокий факторный анализ.

Для анализа финансово-хозяйственной деятельности также применяются различные статистические и экономико-математические методы, среди них:

- метод сумм, при котором, например, суммируются темпы прироста отобранных показателей;

- средняя арифметическая взвешенная, например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу;

- метод суммы мест, при котором суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий;

- метод балльной оценки, при котором каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале;

- «метод расстояний» для рейтинговой оценки объектов анализа и другие методы рейтинговой оценки [34].

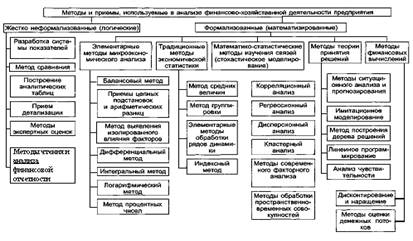

В.В. Ковалев предлагает несколько иную классификацию методов анализа финансово-хозяйственной деятельности (рис.2)

|

Рис. 2 Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия

Первый уровень данной классификации выделяет формализованные и неформализованные методы анализа. Первая группа основана на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических процедур. Для неформализованных методов анализа элемент субъективизма (профессиональных качеств аналитика) более существенен.

Ко второй группе методов относятся строго формализованные аналитические зависимости. Известны десятки таких методов и все они сгруппированы по подгруппам на рисунке 2 [10, С.30]