Дипломная работа: Анализ финансового результата в ООО "Интел-плюс"

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

∆П = Ппф – Пп.

Чтобы найти влияние только объема продаж (Vрп), необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции (Вп) в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100.

Вп = (Vрп. ф - Vрп.п) * 100 – 100%,

где Vрп. ф – объем реализации в условно-натуральном измерении по факту;

Vрп.п – объем реализации в условно-натуральном измерении по плану.

∆П.(Vрп) = Пп * Вп % : 100.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

∆Пуд = ∆П - ∆П(Vрп).

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

∆Пс = ПСпф – ПСф.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

∆Пц = ВРф – ВРпф.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической [35, с. 579].

Финансовые результаты деятельности предприятия в значительной степени зависит и от прибылей (убытков), не связанных с реализацией продукции .

Это прибыль (убыток) от долевого участия в совместных предприятиях; прибыль (убыток) от сдачи в аренду земли и основных средств; полученные и выплаченные пени, штрафы и неустойки; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок [38, с. 317].

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушение договорных обязательств были предъявлены поставщикам соответствующие санкции.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой политикой государства и т.д.

В заключении анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции [23, с. 327].

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателями хозяйственных и финансовых операций существует система показателей рентабельности.

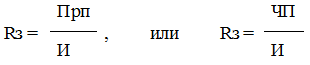

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект [34, с. 102].

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг (Прп) или чистой прибыли (ЧП) на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько копеек прибыли имеет предприятие с каждого рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли (БП) к среднегодовой стоимости всего инвестированного капитала ∑К или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.