Дипломная работа: Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

9. В системе внутреннего анализа приоритет имеют натурально-стоимостные показатели, характеризующие эффективность расходов и затрат. Результаты анализа не являются общедоступными и используются, в основном, для оптимизации текущей деятельности. Исполнители и пользователи анализа – работники данного предприятия. Определенная унификация и формализация аналитических алгоритмов возможна лишь в рамках самого предприятия.

10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, т.е. публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа – любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа.

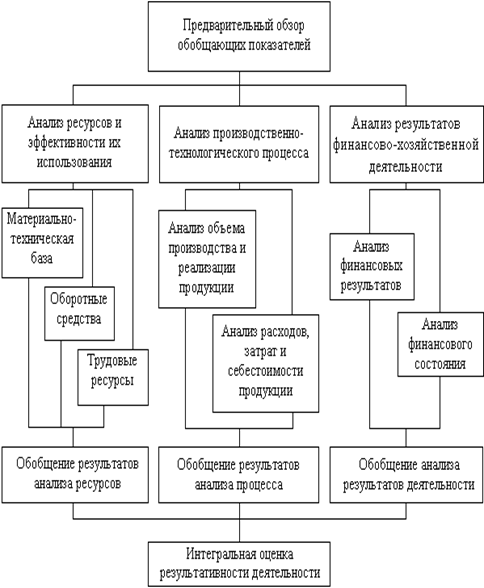

Базируясь на приведенных постулатах, модель комплексного анализа финансово-хозяйственной деятельности предприятия можно представить, например, следующим образом (рис. 2).

Приведенная схема применима как к внутрипроизводственному, так и к финансовому анализам. Действительно, идентифицированные выше базовые объекты анализа – ресурсы, процесс, результаты – в том или ином аспекте могут быть рассмотрены либо в рамках одного, либо в рамках другого анализа; различие – лишь в акцентах. В этом смысле, невозможно провести жесткое разграничение между данными видами анализа ни по какому параметру: объект, информационная база, используемый математический аппарат, временной аспект и др.; точнее говоря, любая попытка строго разграничить внутрипроизводственный и финансовый анализы достаточно условна.

Поэтому лишь условно можно утверждать, что:

– блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа;

– блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа;

– блок «Анализ ресурсов и эффективности их использования» в равной мере реализуется как во внутрипроизводственном, так и в финансовом анализах.

Рис. 2. Модель комплексного анализа финансово-хозяйственной деятельности предприятия

В научной литературе существуют различные подходы к обособлению видов ресурсов; одна из таких классификаций предполагает выделение четырех видов: земля, капитал, труд, предприимчивость. С позиции возможности и реальности количественной оценки достаточно распространена другая классификация: материальные, финансовые и трудовые ресурсы. С позиции оценки ресурсного потенциала предприятия как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: материально-техническая база (долгосрочные ресурсы, обусловленные сущностью технологического процесса), оборотные активы (активы, обеспечивающие выполнение технологического процесса) и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок.

Ресурсы двух первых групп представлены в балансе, т.е. имеют однозначную стоимостную оценку. Трудовые ресурсы в бухгалтерской отчетности не представлены (если не считать расходов и задолженности по заработной плате, которые являются объектами управленческого учета и внутреннего анализа).

Материально-техническая база представляет собой лишь часть активов предприятия, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного предприятия и определенную способность генерировать выручку и прибыль в требуемых объемах. Как отмечалось выше, ресурсы следует анализировать по трем основным направлениям: (а) наличие и состояние; (б) привлечение и выбытие; (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. В частности, по внеоборотным активам можно оценивать (в натуральных и стоимостных показателях) поступление и выбытие основных средств в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдачу, значимость нематериальных активов по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п. Соответствующие аналитические показатели описаны в руководствах по статистике и экономическому анализу.

Оборотные средства являются не менее важным компонентом технологического процесса. Структура их разнородна, однако с позиции производства основной продукции наиболее существенны производственные запасы. Соответствующие показатели должны отражать обоснованность плана материально-технического снабжения; оптимальность доставки запасов; ритмичность поставки запасов в целом, по видам запасов и поставщикам; соответствие внутренним нормативам и среднеотраслевым показателям по величине запасов в различных разрезах; оценку неликвидов, неходовых и залежалых товаров; оценку движения запасов с учетом сезонности и пиковых нагрузок; материалоемкость и др. Оценка делается как в натуральных, так и в стоимостных показателях.

Трудовые ресурсы отличаются от материальных необходимостью их вознаграждения, поэтому их анализ выполняется по четырем направлениям: (а) наличие и состояние; (б) движение; (в) использование; (г) стимулирование. Соответствующие показатели должны характеризовать: состав и структуру работников; уровень образования и квалификации; долю управленческого персонала; текучесть кадров в различных разрезах; производительность труда в целом, по категориям работников и по подразделениям; среднюю заработную плату в целом, по категориям работников и по подразделениям; эффективность использования рабочего времени; темпы изменения средней заработной платы в сравнении с темпами изменения объемов производства и прибыли; эффективность систем переподготовки кадров и др.

Оценка рассмотренных факторов производства должна выполняться регулярно в рамках внутреннего анализа и базироваться на данных оперативного и бухгалтерского учета и внутренней отчетности. Анализ может выполняться по традиционной схеме:

– идентификация показателей и алгоритмов их расчета;

– определение информационных источников (вид информации);

– определение информационных потоков (кто, когда и кому предоставляет исходные и результатные данные);

– установление (по возможности) технически и / или научно обоснованных норм (аналитических нормативов, плановых заданий);

– оценка отклонений фактических значений от нормативов (планов);

– оценка динамики показателей;

– оценка факторов, вызвавших отклонения от нормативов и в динамике.

Результаты анализа, как правило, оформляются в виде совокупности взаимосвязанных таблиц, последовательно раскрывающих влияние того или иного фактора.

Безусловно, в рамках тематического анализа могут обособляться и подвергаться периодической оценке иные виды ресурсов; в частности, для крупных предприятий особую значимость имеет организационная структура управления в целом, по функциональным и линейным подразделениям.

Метод определения общего финансового на основе данных бухгалтерского баланса замечателен тем, что сводит воедино и систематизирует те расчеты, которые обычно проводит любой аналитик. Включает два метода: горизонтальный и вертикальный анализ на основе укрупненных статей баланса.

Горизонтальный или временной анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых результатов с выявлением влияния каждой позиции отчетности на результат в целом.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.