Дипломная работа: Анализ финансового состояния коммерческого банка пути его оптимизации

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов (вкладчиков, акционеров), и внутренний - внутренними аналитическими службами банка.

Провести более менее четкую границу между этими двумя подходами не всегда возможно, так как используются одни источники информации (с различной степенью детализации), преследуются общие цели.

В условиях продолжающейся рыночной нестабильности и кризиса в банках, принявшего скрытые формы, проблема оценки финансового состояния банка становится особенно актуальна.

Каждый из субъектов рынка (Ц.Б., коммерческие банки, предприятия и организации, аудиторские фирмы, местные и центральные органы власти, физические лица) преследуют собственные цели при анализе финансового состояния банка. Однако общей целью анализа для всех субъектов является определение эффективности деятельности и степени надёжности банка.

Под надёжностью банка понимается его способность без задержек и в любой ситуации на рынке выполнять взятые на себя обязательства.

То есть надёжность должна характеризоваться платёжеспособностью банка, устойчивостью его деятельностью и ликвидностью баланса.

В отличие от ликвидности и платежеспособности понятие надежности банка во многом связано с его эффективной деятельностью, в том числе с постоянным высоким уровнем ликвидности баланса. Но чтобы завоевать репутацию надежного, банк должен соответствовать ряду дополнительных требований: большая величина уставного фонда и валюты баланса, продолжительность деятельности на финансовом рынке, эффективная структура управления, налаженные партнерские отношения с надежными клиентами, высокий и устойчивый уровень прибыльности и прочее.

Под платёжеспособностью понимается способность банка своевременно погашать свои финансовые обязательства в соответствии с наступающими сроками платежей.

Под устойчивостью банка понимается стабильность его деятельности в свете средне- и долгосрочной перспективы; она может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

Под ликвидностью (как уже отмечалось) понимается способность превращать активы банка в денежные или другие платёжные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличии платёжных средств для этого не хватает.

Необходимую для проведения анализа информацию можно классифицировать следующим образом [11,c.56]:

– Финансовая отчетность: баланс по счетам второго порядка, общая финансовая отчетность, оборотная ведомость, расчет обязательных нормативов, другие формы финансовой отчетности

– Учредительные и финансовые документы: учредительный договор, устав банка, список акционеров (пайщиков) банка, лицензия, аудиторское заключение, годовые отчеты, балансы

– Информация в СМИ: рейтинги банков, аналитические и деловые статьи о банках, котировки банковских долгов

– Информация, полученная у третьей стороны: заключение специализированных агентств, мнение знакомых специалистов, отзывы клиентов банка.

1.2 Организационные основы оценки финансового состояния банка

В настоящее время авторами различных экономических пособий по банковскому анализу выделяются два основных вида анализа деятельности кредитной организации: внутренний и внешний [37, 38, 39]

Внешний анализ состоит из трех основных составляющих:

1) анализ органами надзора ЦБ;

2) рейтинговая система оценки деятельности кредитной организации;

3) анализ, осуществляемый вкладчиками и просто заинтересованными лицами.

Внутренний анализ осуществляется внутренними аналитическими подразделениями банка.

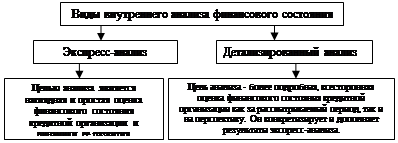

Внутренний анализ финансового состояния банка включает в себя ряд процедур. В наиболее общем виде эти процедуры могут быть представлены следующим образом:

Рисунок 1. Виды внутреннего анализа финансового состояния банка

Наиболее полное и детальное исследование деятельности кредитной организации может быть осуществлено с помощью внутреннего анализа, проводящегося непосредственно сотрудниками самого кредитного учреждения, которые имеют доступ к самой широкой и достоверной информацией, включающей не только финансовую отчетность банка, но и аналитические расшифровки всех статей и данные специальных наблюдений (архивы, картотеки и т.п.).

Экспресс-анализ проводится в три этапа [37, 38, 39].

а) Подготовительный этап. Данный этап служит для подготовки финансовой информации к расчету. Эта работа носит в значительной степени технический характер. Здесь проводится визуальная и простейшая счетная проверка по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений; проверяется валюта баланса, взаимная увязка показателей отчетных форм и контрольные соотношения; собирается система коэффициентов, наиболее полно отражающая цели проводимого анализа, проводится подготовка отчетных форм.

После того как баланс (и иные формы) подготовлен к анализу, выбирается методика экспресс-анализа, наиболее полно соответствующая цели его проведения (в данной ситуации - определение надёжности кредитной организации).