Дипломная работа: Анализ финансового состояния препдриятия

- изменения в капитале собственников (то есть изменение чистых активов предприятия за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

- ликвидность предприятия (то есть наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности расчетов с контрагентами).

Первый аспект деятельности находит отражение в Бухгалтерском балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная – о структуре источников его средств.

Второй аспект представлен в Отчете о прибылях и убытках –все доходы и расходы (затраты) предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данная компания.

Третий аспект отражается в Отчете о движении капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда, других фондов, прибыли и другие.

Четвертый аспект отражается в Отчете о движении денежных средств. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время.

Последняя форма наиболее сложна для составления, наряду с балансом и отчетом о прибылях и убытках, она как раз и образует минимальный набор отчетных форм, рекомендуемый к публикации международными стандартами бухгалтерского учета. Все другие формы отчетности формируются компанией по ее усмотрению, рассматриваются как приложения к основной отчетности и составляются в произвольной форме — в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Бухгалтерский баланс включает числовые показатели в нетто –оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах показываются по остаточной стоимости.

В пояснительной записке к бухгалтерской отчетности приводится дополнительная информация: об изменениях в основных средствах, материально –производственных запасах, о доходах и расходах, о событиях после отчетной даты и условных фактах хозяйственной деятельности и т.д.

Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показываются прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности предприятия по ее видам (текущий, инвестиционной и финансовой).

Целесообразно включение в пояснительную записку данных о динамике финансово-экономических показателей работы предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показаний бухгалтерской отчетности.

Бухгалтерская отчетность составляется в тысячах рублей. Организации, имеющие большие объемы оборотов товаров, обязательств, могут составлять отчетность в миллионах рублей.

В бухгалтерской отчетности не должно быть подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки за подписями лиц, подписавших отчетность. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Достоверность информации годовой бухгалтерской отчетности отрытого акционерного общества подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

При составление бухгалтерской отчетности следует иметь в виду, что учетный процесс на предприятии осуществляется исходя из Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 от 09.12.98 г. Предприятие должно выбирать и применять учетную политику таким образом, чтобы ее бухгалтерская отчетность соответствовала всем основным требованиям нормативно-правовых актов РФ по бухгалтерскому учету.

1.2.2 Бухгалтерский баланс как источник аналитической информации

Анализ финансового состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики.

Бухгалтерский баланс — один из основных документов бухгалтерской (финансовой) отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

Бухгалтерский баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Соблюдение принципа равновесия является важным внешним признаком правильного бухгалтерского баланса.

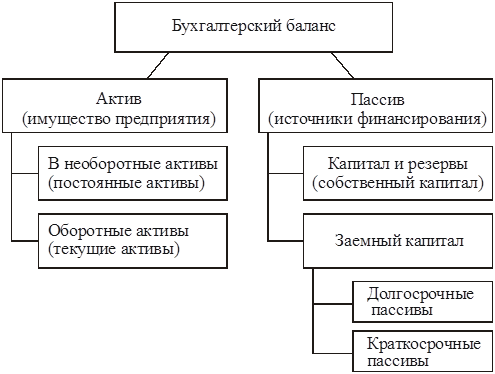

Строение бухгалтерского баланса таково, что основные части баланса (актив и пассив) и их статьи сгруппированы определенным образом (рис.4). Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Рис.1.1 Структура бухгалтерского баланса

Актив баланса

Под активами обычно понимают имущество (ресурсы предприятия), в которые инвестированы деньги. Статьи актива располагают в зависимости от степени ликвидности (подвижности) имущества, то есть от того, насколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса строятся в порядке возрастания ликвидности (рис. 1.1).

Данные актива баланса позволяют оценить соотношение внеоборотных и оборотных активов в составе имущества.

Внеоборотные активы являются неликвидными активами — это часть имущества, оборачивающаяся в течение длительного периода времени (более 1 года), при этом превращение стоимости этой группы активов в денежные средства происходит по частям. С финансовой точки зрения данные активы еще называют немобильными.