Дипломная работа: Анализ финансовой устойчивости предприятия в условиях рыночной экономики

б) в системе должна быть собственная интегрированность, которая позволяет применить ее в управлении финансами предприятия и в построения «дерева заданий»;

в) необходимое достаточное количество показателей для оценки отдельных аспектов финансовой деятельности предприятия.

Все показатели могут быть адекватны, то есть отображать реальные процессы и явления, и показатели могут быть динамичными (на их основе может быть показана динамика финансовой деятельности).

Показатели, которые шире всего используются во время финансового анализа, можно условно поделить на три группы: финансовые коэффициенты, коэффициенты деловой активности и коэффициенты рентабельности.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. За классификацией Н.А. Блатова, относительные показатели финансового состояния разделяются на коэффициенты распределения и коэффициенты рентабельности.

Коэффициенты распределения используются в том случае, если необходимо выяснить, какую часть толь или иной абсолютный показатель финансового состояния составляет от суммы той группы абсолютных показателей, к которой они входят.

Коэффициенты координации используются для выражения отношения разных за сутью и абсолютных показателей финансового состояния или их линейных комбинаций, которые имеют разное экономическое содержание.

В общем, финансовые коэффициенты используются для исследования изменений стойкости предприятия. С целью оценить управление деятельностью предприятием используются специальные инструменты, которые характеризуют деловую активность и эффективность деятельности предприятия.

Экономическая эффективность является сложной экономической категории, которая измеряется одним из двух способов, которые отображают результативность роботы предприятия относительно или величины авансовых ресурсов, или величины потребления (затрат) их в процессе производства. Эти показатели характеризуют степень деловой активности предприятия:

. (1)

. (1)

. (2)

. (2)

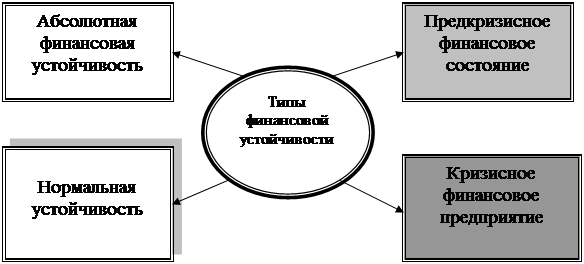

Выделяют основные четыре типа финансовой устойчивости.

Рисунок 1.4 – Основные типы устойчивости

Абсолютная устойчивость финансового состояния: запасы и затраты (З) меньше суммы собственного оборотного капитала (СКоб ) и кредитов банка под товарно-материальные ценности (КРтмц ):

![]() (3)

(3)

Коэффициент обеспеченности запасов и затрат источниками средств (Сзз ) должен быть больше единицы:

![]() . (4)

. (4)

Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если:

![]() (5)

(5)

![]() (6)

(6)

Предкризисное финансовое состояние: нарушается платежный баланс, но сохраняется возможность обновить равновесие платежных средств и платежных обязательств за счет займа временных свободных источников средств (Ивр ) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышение нормальной кредиторской задолженности над дебиторской.

![]() (7)

(7)

При этом финансовая устойчивость считается допустимой если:

а) стоимость производственных запасов плюс стоимость готовой продукции равняются или превышают сумму краткосрочных кредитов и привлеченных средств, что берут участие в формировании запасов;

б) стоимость незавершенного производства плюс расхода будущих периодов равняются или меньше суммы собственного оборотного капитала.

Если эти условия не выполняются, то наблюдается тенденция ухудшения финансового состояния.

Кризисное финансовое состояние предприятия (предприятие находится на грани банкротства), при котором:

![]() (8)

(8)