Дипломная работа: Анализ финансовых результатов деятельности предприятия ООО "СМР"

Качественное

определение эластичности спроса (терминология)

Средний доход (АR) представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период и ять сказанное, снова обратимся к графику изменения совокупного, среднего и предельного доходов и цены спроса, представленные на рисунке 1.1.

Прямая АС – кривая спроса в зависимости от изменения цены, она же характеризует изменение среднего годового дохода в расчете на единицу проданной продукции АR = P(g). Эта прямая отражает наиболее типичную ситуацию, редела возрастает в точке (В) поскольку каждая единица прироста продаж даёт дополнительный доход МR ![]() 0. Затем в точке В достигается максимум совокупного дохода, а приращение (предельный доход) равен 0. Дальнейшее увеличение объема продаж товара (после точки В) даёт не приращение совокупного дохода а его уменьшение. Этот вывод чрезвычайно важен для определения оптимального уменьшения производства и продажи товара, предполагаемого предприятия на рынке. В условиях свободной конкуренции перелива капитала из отрасли в отрасль в поисках более высокого капиталовложений. В этом случае полные издержки совпадут с полной выручкой.

0. Затем в точке В достигается максимум совокупного дохода, а приращение (предельный доход) равен 0. Дальнейшее увеличение объема продаж товара (после точки В) даёт не приращение совокупного дохода а его уменьшение. Этот вывод чрезвычайно важен для определения оптимального уменьшения производства и продажи товара, предполагаемого предприятия на рынке. В условиях свободной конкуренции перелива капитала из отрасли в отрасль в поисках более высокого капиталовложений. В этом случае полные издержки совпадут с полной выручкой.

1.2 Порядок формирования показателей прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

В экономической литературе дается следующее определение прибыли: продажи продукции (работ, услуг) чистый доход принимает форму прибыли [15, с. 34].

В соответствии со ст. 247 Налогового кодекса РФ, прибылью признается полученный доход, уменьшенный на величину произведенных расходов.

По сути, эти (Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов России 6.07.99 №43н).

Согласно этому ПБУ 4/99, показателями, влияющими на финансовый результат деятельности предприятия, являются:

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто –приводящее к увеличению капитала этой организации, за исключением уменьшения вкладов участников (собственников имущества).

Под доходами по обычным видам деятельности (выручкой) понимается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг). Показатели рентабельности выражаются в». Алгоритм ее формирования отражен на рисунке 1.2.

В процессе формирования рассчитывают:

валовую прибыль;

прибыль от продаж;

прибыль до налогообложения;

чистую (нераспределенную) прибыль [12, с. 97].

Прибыль от продажи продукции представляет собой разницу между выручкой от продажи продукции и себестоимостью проданных товаров.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в

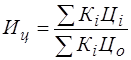

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

, (1.5)

, (1.5)

где Кi -

При расчете влияния факторов первого порядка на прибыль используем аддитивную факторную модель:

![]() , (1.6)

, (1.6)

где ВБ - валовая прибыль;

ПР - прибыль от продажи товаров;

ПП - прибыль от прочей реализации.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение прибыли.