Дипломная работа: Анализ формирования и исполнения местного бюджета

- третий уровень – местные бюджеты.

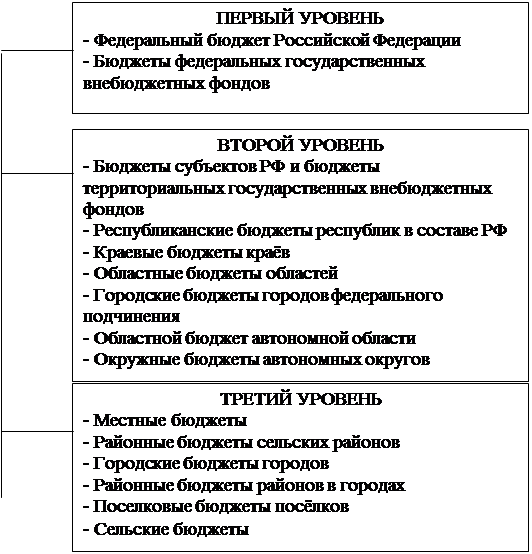

каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. В основе устройства бюджетной системы Российской Федерации лежит административно-территориальное деление. В состав Российской Федерации входят 89 субъектов, на территории которых образованы муниципальные образования. Следовательно, звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов РФ – республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований - районные бюджеты сельских районов, городские - бюджет городов (кроме Москвы и Санкт-Петербурга), бюджеты поселков и сельских населенных пунктов [15].

В законопроекте «О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» звеньями бюджетной системы являются: федеральный бюджет и бюджеты, и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов;

- бюджеты городских и сельских поселений.

| ||

| ||

Рис. 1.1. Схема бюджетной системы Российской федерации

Рис. 1.2. Структура бюджета Российской Федерации

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующий год. Этот бюджет используется для свода статистических данных и анализа показателей бюджетной системы, а также при установлении нормативов отчислений от налогов в нижестоящие бюджеты. Структура консолидированного бюджета представлена на рис. 1.2. Федеральный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Федеральный бюджет используется для перераспределения средств между регионами.

|

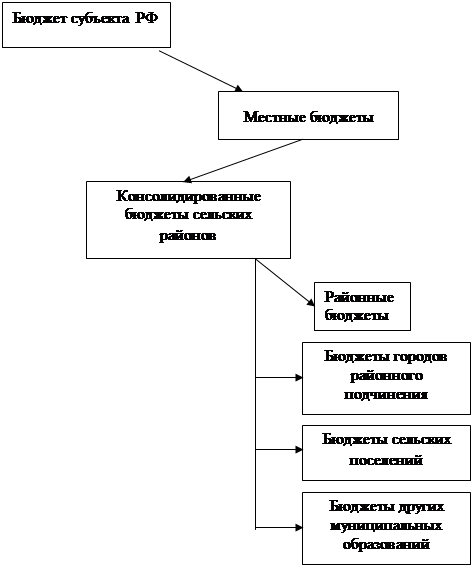

Рис. 1.3. Бюджетная система субъектов Российской Федерации

Действующая система финансовой помощи направлена на то, чтобы за счет средств обеспеченных регионов оказать оказывать помощь средств обеспеченных регионов оказать оказывать помощь нуждающимся регионам.

Бюджет субъектов Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предмерам ведения субъекта РФ.

Структура консолидированного бюджета субъекта федерации представлена на рис. 1.3. Консолидированный бюджет складывается из региональных бюджетов и местных бюджетов. Местный бюджет (бюджет муниципального образования) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

1.2 Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Система межбюджетных отношений включает не только отношения между Российской Федерацией и её субъектами, но и внутри субъекта РФ – между региональными органами власти и органами местного самоуправления. Общие принципы организации межбюджетных взаимоотношений в субъектах РФ определены в Законе РФ от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» [4].

Несмотря на проведенные в 1990-х гг. реформы, сложившаяся в Росси система межбюджетных отношений не отвечает основополагающим принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу.

Региональные и особенно местные бюджеты перегружены обязательствами, возложенными на них федеральным законодательством, без предоставления источников финансирования. Основная часть расходов региональных и местных бюджетов, включая заработную плату в бюджетной сфере, а также содержание сети бюджетных учреждений, регламентируется централизованно установленными нормами. Более 90% налоговых доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов [28].

Региональные и местные бюджеты остаются недостаточно прозрачными, отсутствует целостная система мониторинга состояния и качества управления общественными финансами. В настоящее время основная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Собственные налоги покрывают менее 15% расходных потребностей региональных и местных бюджетов [40].

Принцип расщепления налоговых поступлений обеспечивает выравнивание вертикальных дисбалансов и позволяет сократить дотационность нижестоящих бюджетов.

Система финансовой помощи бюджетам других уровней должна быть направлена на выравнивание бюджетной обеспеченности регионов при одновременном создании стимулов для проведения на региональном уровне налогово-бюджетной политики и повышении эффективности бюджетных расходов. Исходя из этого она должна соответствовать следующим основным требованиям:

- разделение финансовой помощи в зависимости от поставленных целей;

- распределение финансовой помощи должно проводится по единой методике на основе прозрачных формул с проверяемыми расчетами;

- в расчетах обеспеченности не должны использоваться отчетные данные о фактически произведенных расходах и фактически поступивших налоговых доходах.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Сложившаяся в регионах система межбюджетных отношений не в полной мере соответствует принципам федерального устройства Российской федерации и требованиям рыночной экономики. Ее основными недостатками являются:

- нечеткость и нерациональность разграничения полномочий между региональными и местными уровнями власти;

- несоответствие доходных источников возложенным на органы местного самоуправления расходам;

Межбюджетные отношения основываются на следующих принципах:

1. распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

2. разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;