Дипломная работа: Анализ и оценка собственного капитала банка на примере ОАО Ак Барс Банка

А.М. Косой считает, что следует выделить функцию, которую можно назвать оборотной функцией. Выполняя эту функцию, вкладывая свой оборотный капитал в риски кассовой наличности, кредитных, факторинговых операций, операций с ценными бумагами, вложений средств в здания, сооружения и другие основные фонды, банки вместе с тем защищают своих кредиторов (вкладчиков) и владельцев от убытков.

Помимо оборотной функции А.М. Косой предлагает выделять не защитную, а резервную функцию собственного капитала. Он отмечает, что «подобно тому, как банк формирует обязательный резерв на случай дефицита платежных ресурсов, он вынужден создавать резерв собственного капитала для возмещения неоправданного риска активных операций, в частности для покрытия убытков. Убытки не укладываются в оборотную функцию капитала банка и поддерживаются другой его функцией, которая носит резервный характер. Резервная функция обеспечивает функционирование банковского капитала, несмотря на то, что активы, взвешенные и не взвешенные с учетом риска, превратились в убытки».

Исходя из оборотной и резервной функций можно говорить о том, что собственный капитал банка является, с одной стороны, источником взвешенных или ожидаемых (прогнозируемых, предвидимых) рисков (оборотный капитал), а с другой – источником покрытия убытков, т.е. не взвешенных (неожиданных) рисков.

Питер С. Роуз выделяет пять основных функций собственного капитала банка [19, c.23]: это «деньги на черный день» для защиты от банкротства, то есть компенсация потерь до разрешения управляющими возникших проблем, это средства необходимые для создания, организации и функционирования банка, это доверие клиентов к банку, это средства для организационного роста и разработки новых услуг, программ и оборудования (обеспечивает рост) и регулятор роста банка.

Обобщая данные подходы к функциям собственного капитала банка и принимая во внимание определение сущности капитала, представляется возможным выделить следующие функции собственного капитала банка: оборотную, страховую (вместо защитной), оценочную и регулирующую. Как стоимость, авансированная в банковскую деятельность (бизнес), собственный капитал банка проявляет свою оборотную функцию, благодаря которой капитал банка может быть использован как кредитный ресурс и соответственно приносить доход как воплощение создаваемой прибавочной стоимости.

Оборотная функция проявляется от момента создания банка. Здесь собственный капитал играет стартовую роль, так как уставный фонд позволяет акционерам или пайщикам банка приобрести необходимые здание, оборудование, нанять персонал и, разместив часть средств в доходные активы, получить первый доход в виде приращения капитала. Собственный капитал на начальном этапе деятельности банка выражает стоимость вхождения нового коммерческого банка в банковскую отрасль.

Защитное свойство или защитная функция проявляется не в том, что капитал создается с целью защищать предприятие и собственников от убытков, а кредиторов от риска невозвратности вложенных в данное предприятие средств, а с целью обеспечения запаса прочности деятельности предприятия (банка) в соответствии со степенью предпринимательского риска.

Обычно говорят, что данная функция капитала реализуется путем поглощения (покрытия) текущих убытков банка. Риск, с которым сталкиваются кредиторы банка, включает в себя кредитный риск, риск неликвидности, процентный риск, операционный риск, валютный риск и риск злоупотреблений. Убытки, возникающие в результате неудачных кредитных сделок и инвестиций в ценные бумаги, а также от преступлений и управленческих ошибок компенсируются за счет собственного капитала банка. Если убытки банка окажутся слишком велики, он будет вынужден прекратить свою деятельность. Таким образом, чем выше риск банкротства, из какого бы источника он ни возник, тем больше собственного капитала должен иметь банк. На практике это означает, что величина собственного капитала банка должна быть адекватна риску, которому подвергаются кредиторы, передавая свои средства банку для эффективного их использования. При этом, однако, предполагается, что банк прогнозирует и учитывает риски, а большая часть убытков покрывается не за счет капитала, а текущих доходов банка. Определенная защита от риска заложена в ценообразовании на банковские продукты либо выражена в дополнительных условиях и требованиях по активным операциям. Кроме того, каждый банк использует систему управления рисками, включающую различные инструменты, в том числе диверсификацию и хеджирование. Следовательно, собственный капитал призван защищать банк от непредвиденных рисков, причем не просто путем их поглощения (покрытия), а путем создания такой системы банковского бизнеса, которая смогла бы успешно функционировать и в случае возникновения таких рисков. Таким образом, собственный капитал служит неким страховым запасом, или по выражению Питера С. Роуза «деньгами на черный день», то есть имеет страховую функцию.

Учитывая, что собственный капитал является стоимостью банковского бизнеса, можно выделить дополнительно к двум основным (оборотной и страховой) оценочную функцию.

Данная функция выражается в том, что с помощью собственного капитала банка можно оценить потребительскую и рыночную стоимость банка, масштаб банковской деятельности, перспективы развития банковского бизнеса, степень предпринимательского риска, рентабельность банковского бизнеса и т.п.

Показатель величины собственного капитала банка уже позволяет дать предварительную оценку банка как партнера и контрагента. Кроме того, величина собственного капитала банка положена в основу расчета основных нормативов Банка России, регулирующих банковскую деятельность.

Существование оборотной и оценочной функций позволяет также выделить регулирующую функцию собственного капитала, которая выражается в возможности на основании оценочных показателей путем сокращения или наращивания собственного капитала, а также изменения его структуры изменять объем и профиль банковской деятельности как с позиций внешнего регулирования и контроля, так и с позиций внутрибанковского управления.

Таким образом, собственный капитал банка является одним из ключевых факторов регулирования, с помощью которого осуществляется не только регулирование текущей деятельности отдельных коммерческих банков, но и всей банковской системы в целом. Под собственным капиталом, понимается совокупность средств, которая формируется при образовании банка (уставной капитал) и при его деятельности (нераспределенная прибыль, фонды и резервы). Основными функциями собственного капитала банка, на наш взгляд являются – оборотная, страховая (защитная) и регулирующая.

Выполнение собственным капиталом своих функций определяет политику банка в области его дальнейшей деятельности, в области привлечения и размещения средств и даже в области формирования и поддержания определенного имиджа. Однако для того, чтобы объективно управлять собственным капиталом, необходимо иметь систему его оценки, а также определить взаимосвязи и взаимозависимости между капиталом банка и различными аспектами банковского бизнеса.

1.2 Характеристика капитальной базы российских банков

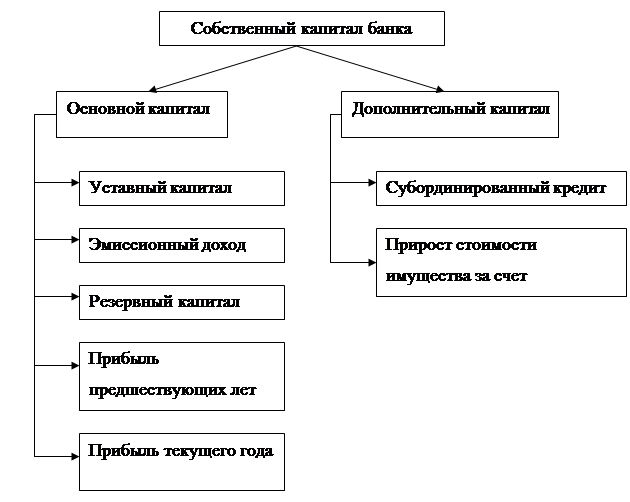

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала,или капитала второго уровня.

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляя основу, на которой базируются многие оценки качества банковской работы, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться.

Схема состава источников основного и дополнительного капитала представлена на рисунке 1.

Рисунок 1- Состав собственного капитала банков

В частности, в состав источников основного капитала банка входят уставный капитал, фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года (на основании данных, подтвержденных аудиторской организацией), эмиссионный доход банка, созданного в форме акционерного общества, прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, т.е. нераспределенная прибыль и часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

Источниками дополнительного капитала банка являются прирост стоимости имущества за счет переоценки, часть резерва на возможные потери по ссудам, фонды, сформированные в текущем году, прибыль текущего года, субординированные кредиты и привилегированные акции с кумуятивным элементом.

Уставный капитал (фонд) создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Уставный капитал коммерческого банка – это денежное выражение имущества, которым банк обладает как юридическое лицо и как хозяйствующая единица (не менее некоторой нормативно установленной величины), то есть это тот размер имущества, только при наличии которого вновь создаваемый банк может быть зарегистрирован в качестве юридического лица и получить банковскую лицензию. Величина уставного капитала определяется в учредительном договоре о создании банка и в Уставе банка. Официально зарегистрированный в учредительных документах фактический уставный капитал – это та сумма, которым банк отвечает перед своими кредиторами в конечном счете, то есть если для выполнения своих обязательств, для оплаты долгов у него не останется иных средств.

Уставный капитал – основа его ресурсов – складывается из взносов юридических и физических лиц – участников (акционеров или пайщиков) банка [16, c.67].

Для акционерных банков уставный капитал составляется из номинальной стоимости акций, приобретенных учредителями кредитной организации, а для банков в форме обществ с ограниченной и дополнительной ответственностью – из номинальной стоимости долей ее учредителей.

Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов.

Формирование уставного капитала банка регулируется Гражданским кодексом РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «Об акционерных обществах», другими законами и нормативными актами Банка России.

Вклад в уставный капитал кредитной организации может быть в виде денежных средств в иностранной валюте и в валюте Российской Федерации, в виде принадлежащего учредителю кредитной организации на праве собственности здания (помещения), завершенного строительством, включающего встроенные или пристроенные объекты, в котором располагается кредитная организация, в виде принадлежащего учредителю кредитной организации на праве собственности имущества в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

Для формирования уставного капитала кредитной организации не могут использоваться привлеченные денежные средства. Размер вкладов в виде имущества в неденежной форме в уставный капитал создаваемой путем учреждения кредитной организации не может превышать 20% уставного капитала кредитной организации. Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение одного месяца после регистрации.