Дипломная работа: Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

Поскольку оборотные активы включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Для организации и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях (см. схему 1). На первой стадии закупаются материалы для производства продукции и создаются материальные запасы. На второй стадии материальные запасы передаются в производство, к ним добавляются затраты труда, энергии и т.д. и образуется следующий элемент оборотных активов – незавершенное производство. Так как предприятия не всегда используют только собственные средства для финансирования и снабжения производства, то между 1 и 2 есть промежуточная стадия – Кредиторы. На 3-й стадии помимо завершения производственного цикла, незавершенное производство превращается в готовую продукцию, которая реализуется потребителем. На 4-й стадии готовая продукция превращается в денежные средства. Между 3 и 4 также есть промежуточная стадия – Дебиторы по причине реализации продукции в кредит. Далее опять закупается сырье, материалы и начинается новый производственный цикл (см. схему 1).

Схема 1.

Стадии функционирования оборотных средств в процессе производства [5]

ДС®Кр. ® МЗ ® НЗП ® ГП ®Дт.

ДС®Кр. ® МЗ ® НЗП ® ГП ®Дт.

На практике отдельно происходит оборот всех элементов оборотных активов, периоды оборота которых не совпадают. Выделяют следующие циклы оборота оборотного капитала по элементам (см. схема 2):

Схема 2.

Циклы оборота по элементам оборотных средств

· Финансовый цикл - период времени, в течение которого собственные оборотные средства предприятия участвуют в операционном цикле.

· Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.

Поскольку предприятие обычно оплачивает счета поставщиков с задержкой во времени, финансовый цикл меньше операционного на средний период оборота кредиторской задолженности

Графически это может выражаться в том, что финансовый цикл начинается после окончания периода оборота кредиторской задолженности, но не следует понимать, что в ряде случаев финансовый цикл начинается позже производственного цикла.

Сокращение производственного цикла увеличивает оборачиваемость оборотного капитала в целом и производится следующими действиями:

· Уменьшение периода оборота запасов

· Уменьшение периода оборота незавершенного производства

· Уменьшение периода оборота готовой продукции

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику операционного цикла, а также то какая часть оборотных активов финансируется за счёт собственных средств и долгосрочных кредитов, а какая – за счёт краткосрочных кредитов.

1.3. Эффективность использования и оборачиваемость оборотного капитала и пути их повышения

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

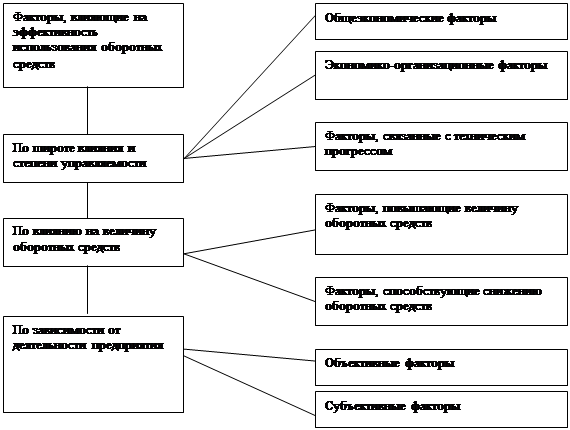

На эффективность использования оборотных средств предприятий действуют множество факторов, нередко в противоположных направлениях (см. схема 1). По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относятся: изменение величины товарооборота и его структуры; размещение производительных сил; динамика производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров торговых предприятий и их специализации: внедрение новых способов торговли и др. Факторы, связанные с техническим прогрессом, — это: изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: повышение качества торгового обслуживания, расширение сети магазинов в районах новостроек, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость, и др. Снижению оборотных средств способствуют: экономия материальных и финансовых ресурсов; широкое внедрение принципов хозяйственного расчета в деятельность торговых предприятий (объединений).

Схема 3.

Факторы, влияющие на эффективность использования оборотных средств

Факторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение плана товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

Оборачиваемость оборотных средств[6] – это их движение в процессе воспроизводства, последовательный их переход из одной формы в другую. Характеризуется временем, в течение которого средства, авансированные в оборотные фонды, и средства обращения совершают полный оборот, или скоростью, которая выражается числом полных оборотов за установленное время (год, квартал, месяц).