Дипломная работа: Анализ операций кредитования физических лиц коммерческими банками в России

Тем не менее, уверенный, последовательный рост этих показателей свидетельствует о наличии высокого потенциала развития российского банковского сектора и достижимости поставленных задач: в течение последних пяти лет отношение активов банковской системы России к ВВП увеличилось на 13 % (с 32 до 45% ВВП), т. е. среднегодовой прирост составил 2,6 %.

С увеличением масштабов российской банковской системы должна возрастать и отдача от ее деятельности, нацеленной на обеспечение роста производства и поддержание структурной перестройки экономики страны, на повышение благосостояния и качества жизни граждан России. В связи с этим чрезвычайно важным становится участие банков в реализации приоритетных национальных проектов, направленных на качественное улучшение ситуации в сфере здравоохранения и образования, развития агропромышленного комплекса и жилищного строительства.

Названные задачи российским кредитным организациям предстоит решать в непростых, постоянно изменяющихся условиях - это и снижение доходности финансовых инструментов, и усиление конкуренции со стороны иностранных банков и небанковских финансовых посредников, и усиление влияния альтернативных инструментов привлечения и размещения средств.

Если попробовать посмотреть в будущее, проанализировать факторы, которые будут определять тенденции развития российских банков на ближайшую перспективу (скажем, пять лет), мы увидим реальные вызовы, которые уже сегодня требуют адекватной реакции.

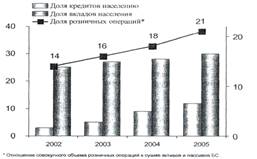

Очевидно, что в банковском секторе сохранится, а возможно, и усилится тенденция к росту доли розничных операций, причем движение здесь будет встречное - и со стороны спроса, и со стороны предложения. Усиление конкурентного давления на рынке обслуживания корпораций будет направлять банки все в большей степени в сторону активизации услуг для массового клиента, а рост платежеспособного спроса населения и объема бизнеса малых предприятий обеспечат опережающую динамику развития рынка.

Для нас это означает экстенсивное расширение количества потенциальных клиентов и всех видов операций, как активно-пассивных, так и комиссионных (рисунок 3). Будет расти доля расчетов с помощью пластиковых карт и других средств удаленного доступа к банковским счетам, объем денежных переводов и безналичных платежей. Сокращение процентной маржи станет дополнительным стимулом развития рынка комиссионных услуг, повысит значимость непроцентных доходов в финансовых результатах деятельности российских банков.

С другой стороны, будет ощущаться и усиление процесса дезинтермедиации - отказа от посредничества банковских структур при размещении средств в инструменты денежного рынка и рынка капитала. Расширение применения доступных клиентам альтернативных инструментов (прежде всего на фондовом рынке и в области пенсионных и страховых услуг) будет оказывать дополнительную конкуренцию кредитным, депозитным и расчетным банковским продуктам.

Рисунок 3 ─ Рост доли розничных операций в АБС

Под влиянием изменений, происходящих в экономической и социальной среде, будут углубляться процессы сегментации пользователей банковских продуктов, усилится дифференциация их спроса и требований к качеству обслуживания. В этой ситуации внимание банков должно быть сфокусировано на анализе предпочтений целевых групп потребителей, умении комплексно подходить к обслуживанию клиентов, ориентируясь на их нужды и приоритеты, находить неосвоенные ниши, создавать рынки и формировать спрос на новые услуги.

Еще один важный тренд связан с процессами, происходящими в мировой экономике. Он наметился уже сейчас и будет усиливаться в будущем. Ожидаемое вступление России в ВТО, расширение участия российских компаний в международном разделении труда, усиление межстрановой трудовой миграции, значительная либерализация трансграничного движения капиталов будут способствовать существенному росту рынка международных финансовых операций. Банки должны быть готовы к удовлетворению растущего спроса своих клиентов на внешнеторговые операции, обладать необходимыми профессиональными навыками и технологиями.

Углубление интеграции России в мировую экономику ведет к упрощению и активизации проникновения иностранных компаний в нашу страну, меняет профиль конкуренции на внутреннем банковском рынке. Приходя в Россию, дочерние банки иностранных финансовых институтов задают высокие стандарты в области технологий обслуживания, обладают существенными преимуществами при привлечении средств с рынка международного капитала. Чтобы обеспечить свою конкурентоспособность, российским банкам приходится использовать все современные каналы связи, применять новейшие информационные технологии, привыкать к работе в экономике, основанной на знаниях.

На высоко конкурентном рынке все большую роль в выборе того или иного товара или услуги будет играть бренд, репутация и доверие. Быстрорастущий бизнес и увеличение всех видов непроцентных затрат ставят перед банками проблему обеспечения достаточного уровня капитализации и фондирования, которые все в большей степени будут ориентированы на внешний рынок. В связи с этим требуют дополнительного внимания вопросы учета интересов акционеров, открытости компании, корпоративного управления и корпоративной этики.

Качественное развитие технологий, усложнение финансовых операций и углубление их специализации на фоне возрастающего дефицита квалифицированного персонала и удорожания трудовых ресурсов сделают кадровую политику и развитие человеческого потенциала одним из ключевых факторов успеха российских банков в ближайшие годы. Работа в таких условия