Дипломная работа: Анализ расходов предприятия торговли и пути их оптимизации

Издержки обращения представляют собой денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей.

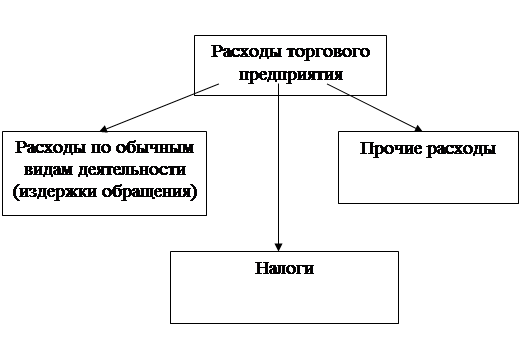

Таким образом, понятие «расходы» более емкое, чем понятия «себестоимость» и «издержки обращения», и включает в себя следующие составные элементы:

Рисунок 1 – Состав расходов предприятия торговли

Согласно ПБУ 10/99 не признается расходами организации выбытие активов:

· в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

· вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в погашение кредита, займа, полученных организацией.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

· расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

· сумма расхода может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Как установлено в ст.273 НК РФ, организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу в том случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1.5 млн. руб. за каждый квартал[1].

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов (Данное условие признания расходов означает, что расходы могут иметь место даже и в том случае, когда соответствующие этим расходам доходы не будут получены. Для применения данного условия самым трудным является установление факта, что неполучение дохода стало определенным.

Планом счетов бухгалтерского учета к таким расходам, в частности, относятся затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции (за исключением потерь, возмещаемых заказчиками), за вычетом стоимости используемых материальных ценностей[21]. Отчетным периодом, когда факт, что доходы не будут получены, станет определенным, будет период, в котором аннулирован производственный заказ);

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы (Условие признания расходов подчеркивает имеющее место различие между расходами, признаваемыми для целей бухгалтерского учета, и расходами, признаваемыми для целей налогообложения);

- когда возникают обязательства, не обусловленные признанием соответствующих активов (Примером такого вида расходов, вероятно, могут служить судебные издержки и арбитражные сборы, оплаченные организацией в случае, если судебное разбирательство, в связи с которым они были произведены, закончилось не в пользу плательщика, и, соответственно, активы организации не увеличились).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: