Дипломная работа: Аналіз та аудит фінансового стану

аудиторські висновки і звіти за минулі періоди, акти перевірок контролюючих органів.

У процесі застосування аналітичних процедур:

з'ясовується організаційно-правова форма економічного суб'єкта;

оцінюються засновницькі документи, рішення зборів акціонерів; ради директорів; результати емісій;

здійснюється вивчення зовнішньої фінансової звітності. Полягає у вивченні абсолютних показників, представлених у зовнішній фінансовій звітності з метою визначення основних джерел активів підприємства і напрямів їх використання, джерел і напрямів розподілу прибутку. Оцінюються масштаби діяльності підприємства, визначається структура майна, джерела його утворення, дохідність підприємства та основні джерела доходу.

Особлива увага звертається на наявність у звітності незвичних показників і сум та інформацію, що публікується у виносках та примітках: у складі звітності в обов'язковому порядку вивчається облікова політика. Виходячи з неї, визначаються індивідуальні особливості порядку формування звітної інформації, їх вплив на звітні показники. Дається оцінка відповідності облікової політики чинному законодавству, що є одним із первинних заходів з оцінки системи внутрішнього контролю; порівнюються звітні дані зданими попередніх періодів для вивчення темпів і динаміки показників; проводиться порівняння статей бухгалтерського балансу та аналіз змін статей порівняно зі змінами інших статей в динаміці. Визначаються сфери потенційних ризиків, тобто рахунки, яким слід приділити найбільшу увагу у зв'язку з наявністю незвичних відхилень; укрупнено виявляються і аналізуються фінансові співвідношення між показниками звітного періоду і проводиться їх аналіз порівняно з даними попередніх періодів; порівнюються планові і фактичні дані, оцінюється методика планування. На основі порівняння звітних показників з плановими оцінюється ефективність планування, робиться аналіз виконаного плану. Як показує практика, підприємства з добре відпрацьованим процесом бюджетування мають достатньо ефективну систему внутрішнього контролю; показники звітності та пов'язані з ними коефіцієнти зіставляються з нормативними величинами (наприклад, за чистими активами, поточною ліквідністю, забезпеченістю власними оборотними активами); показники підприємства порівнюються із середньогалузевими. В результаті аудитор краще розуміє зміст бізнесу клієнта, оцінює його масштаби, стійкість фінансових позицій і т. ін. На основі порівняння звітних показників із середньогалузевими визначаються стан та позиції клієнта на ринку, що має важливе значення при проведенні експрес-аналізу фінансового стану; фактичні дані клієнта порівнюються з розрахунками аудитора. На основі взаємозв'язку і взаємозалежності між показниками і факторами аудитором перевіряються показники звітності; виявляються тенденції змін окремих показників і поширюються на майбутні періоди. Використовуються при аналізі фінансового стану і оцінці ймовірності банкрутства, а також при вивченні можливостей підприємства залишатись діючим.

1.3 Фінансовий аналіз у загальній системі економічного аналізу

Будь-який бізнес можна представити, як взаємопов'язану систему руху фінансових ресурсів на основі прийнятих управлінських рішень. Коли менеджери керують бізнесом, їх щоденні рішення тим чи іншим чином впливають на ресурси, що контролюються ними. Всі рішення викликають рух ресурсів різного характеру, ці рухи найкраще всього визначаються терміном "фондові потоки". Фонди - це простий фінансовий термін, який означає ресурси, вкладені бізнесом у вигляді коштів, дебіторської заборгованості, запасів, а також обладнання, або одержані бізнесом, як займи, торговельний кредит, облігації чи акціонерний капітал.

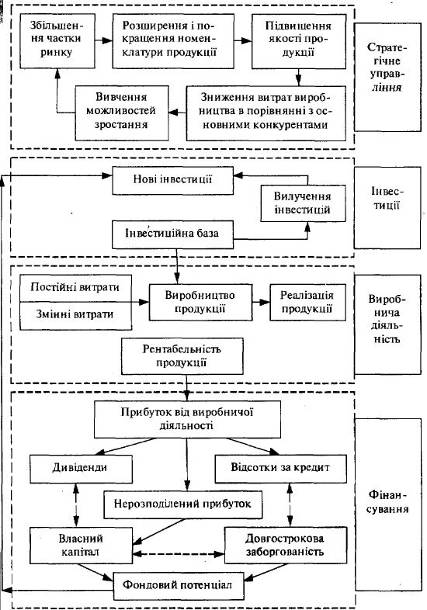

На рис.1.1 зображена загальна схема потоків, яка містить всі основні елементи, необхідні для розуміння загальної схеми фондових потоків типового бізнесу [27]. Прямокутники і стрілки показують закриту систему, всі частини якої взаємопов'язані. Система включає чотири сегменти, які відповідають чотирьом основним сферам прийняття рішень: стратегічному аналізу, інвестиціям, виробничій діяльності і фінансуванню. Основним завданням економічного аналізу є побудова розумного послідовного набору даних і вибір тих показників, які можна було б ефективно використовувати у відповідних підходах і методах аналізу. Якщо це зроблено добре, то використання певних підходів і методів дає змогу менеджеру і аналітику судити про оцінку того чи іншого рішення, про фінансовий стан, про ефективність діяльності і планах на майбутнє бізнесу в категоріях фінансових та економічних результатів і вартості. Наявність чотирьох відокремлених сегментів прийняття управлінських рішень обумовлює існування чотирьох видів аналізу [28]: стратегічний аналіз, аналіз інвестицій, аналіз виробничої діяльності та фінансовий аналіз (рис.1.2).

Рис.1.1 Схема бізнесу: загальний огляд схеми прийняття рішень

Рис.1.2 Загальний контекст фінансово-економічного аналізу

В умовах ринкової економіки значно зростає роль фінансового ан?