Дипломная работа: Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

- производственные здания

- сооружения

- хозяйственный инвентарь, косвенно влияющие на увеличение объема производства.

Соотношение различных групп основных фондов в общей их стоимости называется структурой основных фондов.

Удельный вес активной части ОПФ - важнейший показатель прогрессивности структуры ОПФ. Долю активной части характеризует коэффициент технологической структуры ОПФ.

![]() % где, (1)

% где, (1)

Fa – стоимость активной части

F- стоимость основных производственных фондов

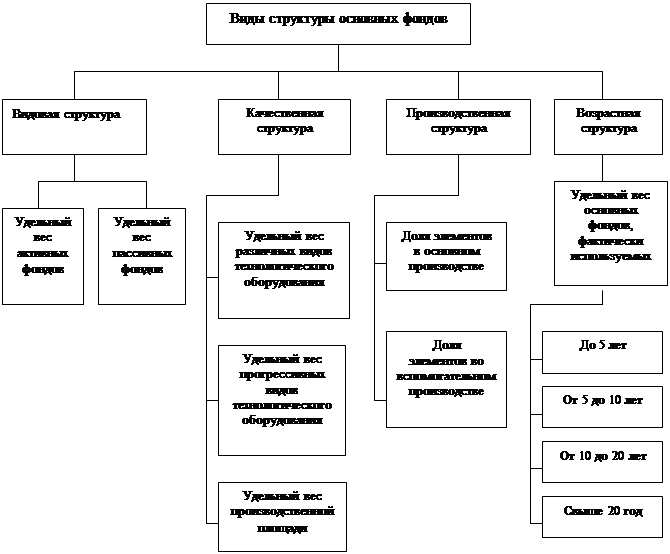

Типы структуры основных фондов представлены на рисунке 1.

Рис.1. Виды структуры основных средств.

Видовая структура предполагает деление основных фондов на активную и пассивную части. Удельный вес активной части основных фондов является важным показателем прогрессивности их структуры.

Производственная структура основных фондов и ее динамика являются показателями технического уровня промышленности и влияют на эффективность вложений в основные фонды. Чем выше доля машин, оборудования и приборов в составе основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов.

На структуру основных фондов оказывает большое влияние уровень концентрации, специализации и кооперирования производства.

Таблица 1.1

Определение производственных фондов предприятия

| Основные производственные фонды | Оборотные производственные фонды |

| 1.Многократно участвуют в процессе производства | 1.Целиком потребляется в каждом производственном цикле |

| 2.Сохраняют неизменной свою натуральную форму | 2.Меняют свою натуральную форму |

| 3.Переносят свою стоимость на готовую продукцию по частям, за счет амортизационных отчислений | 3.полностью переносят свою стоимость на готовую продукцию за один производственный цикл |

| 4.Возмещают свою стоимость постепенно, по мере реализации продукции | 4.Возмещают свою стоимость сразу после реализации продукции |

Таким образом, можно сделать вывод, что одним из важнейших факторов любого производства являются основные фонды, эффективное использование которых способствует улучшению всех технико-экономических показателей, в том числе и увеличение выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, а также увеличению прибыли.

Для принятия объектов интеллектуальной собственности к бухгалтерскому учету в составе нематериальных активов необходимо выполнение условий, установленных в п. 3 ПБУ 14/2000. Обязательным является наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Исключительность права заключается в возможности использования результатов интеллектуальной деятельности третьими лицами только с согласия правообладателя.

Правила формирования в бухгалтерском учете коммерческих организаций информации о нематериальных активах, находящихся у них на праве собственности, хозяйственного ведения, оперативного управления, установлены Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденным Приказом Минфина России от 16.10.2000 N 91н.

Согласно п. 4 ПБУ 14/2000 к нематериальным активам относятся следующие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

Помимо вышеперечисленных прав в составе нематериальных активов учитываются также деловая репутация организации и организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

Интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не включаются в состав нематериальных активов, так как они неотделимы от своих носителей и не могут быть использованы без них.

В состав нематериальных активов не включаются также права, вытекающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, из прав на "ноу-хау".

Для признания объекта нематериальным активом необходимо единовременное выполнение следующих условий:

- у объекта должна отсутствовать материально-вещественная (физическая) структура; при этом должна быть возможность идентифицировать (выделить, отделить) объект от другого имущества;