Дипломная работа: Банківські операції з пластиковими картками

Рис. 1.2.Структура емісії платіжних карток в Україні в розрізі платіжних систем станом на 01.01.2008 року.

На 1 січня 2008 року за даними Національного банку України членами внутрішньодержавних та міжнародних платіжних систем є 58 банків, це приблизно 30% від загальної кількості банків України [88].

В банківських кругах актуальним є питання про можливість збільшення тарифів за проведення операцій по видачі готівки через банкомати клієнтам інших українських банків. Сьогодні в Україні стягуються низькі, на думку банкірів, комісійні за цю послугу, тому що ціна на неї встановлювалась ще кілька років тому, коли курс гривні до долара був набагато нижчим.

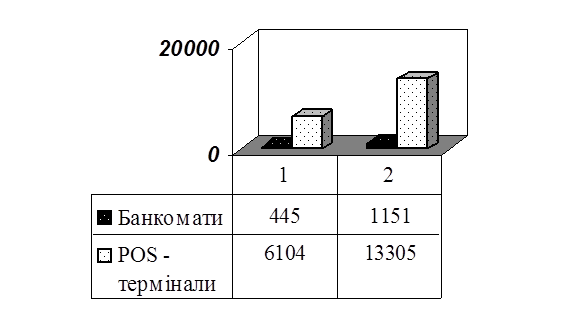

Попит на таку послугу є, банки постійно розширюють мережу прийому карток до сплати. Так, кількість банкоматів, що обслуговують картки, за рік зросла на 706 штук – до 1151, кількість POS-терміналів – на 7201 – до 13305 штук, про що свідчать наведені дані в таблиці 1.2 та рис. 1.3., 1.4. Наведені дані свідчать про те, що кількість точок, які приймають до сплати картки постійно збільшується, тобто, якщо збільшується кількість випущених карток в Україні, то й звісно ж збільшується мережа їх обслуговування.

Таблиця 1.2.

Кількість банкоматів та POS-терміналів в Україні (01.01.2008 р.)

| Точки прийому карток | 01.02.2007 р. | 01.01.2008 р. | Відхилення | |||

| Шт. | % в загальній кількості | Шт. | % в загальній кількості | Шт. | % | |

| Банкомати | 445 | 6,79 | 1151 | 7,96 | 706 | 158,7 |

| POS-термінали | 6104 | 93,21 | 13305 | 92,04 | 7201 | 117,97 |

| Всього | 6549 | 100 | 14456 | 100 | 7907 | Х |

Рис. 1.3.Тенденції зміни мережі прийому карток до сплати за 2008 рік

Рисунок 1.4.Структура мережі прийому карток до сплати станом на 01.01.2008 рік

По кількості встановлених POS-терміналів та імпринтерів в торгових точках Україна іде поряд з Чехією, Росією, Хорватією. Однак за обсягами розрахунків за товари та послуги на одного держателя картки ми позаду. Це говорить про низьку ефективність діючої в Україні мережі обслуговування платіжних карток. Румини, зіткнувшись з такою проблемою скоротили кількість точок обслуговування карток, українські банки також починають думати над ефективністю мережі обслуговування карток та її оптимізацією. Є як мінімум дві причини даної проблеми. Перша – в Україні зарплата масового карткодержателя нижча ніж в інших країнах. Друга – термінальна інфраструктура українських банків орієнтована перш за все на торгові точки, які реалізовують дорогий товар недоступний масовому споживачу.

Валові показники українського ринку карткових послуг говорять про те, що зростає не тільки кількість карток, а й розширюється карткова інфраструктура (банкомати, POS-термінали). Головне, що карткові послуги стають більш дешевими та доступними, а це означає, що зовсім скоро і в Україні можливо пластикова картка стане таким же зручним та незаміним засобом платежу, яким вона на сьогодні є на Заході [88].

1.2Сутність, види та особливості застосування банківських платіжних карток як кредитно-розрахункового інструменту.

З розвитком карткових систем з'явилися різні види пластикових карток, які розрізняються за призначенням, функціональними і технічними характеристиками.

З точки зору механізму розрахунків виділяють двосторонні і багатосторонні системи. Двосторонні картки виникли на підставі двосторонніх угод між учасниками розрахунків, де власники карток можуть використовувати їх для купівлі товарів у замкнених мережах, які контролюються емітентом карток (універмаги, бензоколонки тощо). На відміну від цього, багатосторонні системи, які очолюють національні асоціації банківських карток, а також компанії, які виготовляють картки туризму та розваг, надають власникам карток можливість купувати товари в кредит у різних торговельників і організацій сервісу, які визнають ці картки як платіжний засіб. Картки цих систем дозволяють також отримувати касові аванси, користуватись автоматами для зняття готівки з банківського рахунку тощо.

Поділ карток визначається їх функціональними характеристиками. Розрізняються кредитні і дебетні картки, а також картки типу “електронний гаманець” (еlесtгоnіс рuгsе). Перші - пов'язані з відкриттям кредитної лінії в банку, що дає можливість власнику користуватись кредитом при купівлі товарів і при отриманні касових позик. Другі - призначені для отримання готівки в банківських автоматах або купівлі товару з розрахунком через електронні термінали. Гроші при цьому списуються з рахунку власника картки в банку. Третій вид карток призначений для використання готівкових коштів, внесених на саму картку, при оплаті за товари або послуги [85].

Є відмінності у використанні карток у системах, заснованих на паперовій технології, та в електронних системах. У “паперових” системах одержувач ставить свій підпис на торговельному рахунку або іншому документі, що підготовлений торговельником і є підтвердженням його дозволу дебетувати свій рахунок у банку. Потім торговельний рахунок скеровується емітенту картки як основа для виплати відповідної суми торговельнику (кредитування його рахунку) і списання грошей з рахунку власника картки. В електронній системі власник картки безпосередньо зв'язується з емітентом через термінал. Замість підпису на рахунку він вводить за допомогою клавіатури секретну комбінацію цифр, що при правильному наборі є санкцією на дебетування його банківського рахунку.

Розглянемо коротко основні види кредитних карток.

Банківські кредитні картки (Ьаnk сгеdit сагds) призначені для купівлі товарів з використанням банківського кредиту, а також для отримання авансів у готівковій формі. Головна особливість цієї картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли проводиться купівля товару або береться кредит у грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту [50].

Кожний фінансовий заклад встановлює свої правила, що визначають можливість одержання кредиту. У деяких системах банківська кредитна картка може застосовуватись для пільгової оплати окремих видів послуг (наприклад, телефонних розмов), а також для отримання грошей у банківських автоматах. Кредитні картки випускаються в широких масштабах для платоспроможних споживачів і є для них засобом самоідентифікації [96].

Розрізняють індивідуальні та корпоративні картки. Індивідуальні видаються окремим клієнтам банку і можуть бути “стандартними” або “золотими”. Останні призначені для осіб з високою кредитоспроможністю і передбачають пільги для користувачів.

Корпоративна картка видається організації, яка на основі такої картки може видати індивідуальні картки вибраним особам (керівникам або просто цінним співробітникам). Їм відкриваються персональні рахунки, “прив'язані” до корпоративного карткового рахунку. Відповідальність перед банком за корпоративним рахунком несе організація, а не власники індивідуальних корпоративних карток.

Згідно з багатьма прогнозами кредитні картки стануть невід'ємною частиною майбутньої системи платежів і вийдуть далеко за рамки своєї традиційної кредитної ролі [74].

Картки туризму і розваг. Це - “платіжні” картки згідно з вищенаве-деною термінологією. Випускають їх компанії, що спеціалізуються на обслуговуванні указаної сфери, наприклад “Аmегісаn Eхргеss” і “Dіnегs с1ub”. Картки приймаються сотнями тисяч торговельних і сервісних підприємств у цілому світі для оплати за товари і послуги, а також надають власникам різні пільги щодо бронювання авіаквитків, номерів у готелях, отримання скидок на ціни за товар, страхування життя.

Основні відмінності цього виду карток від банківських кредитних карток полягають, по-перше, у відсутності разового ліміту на купівлю і, по-друге, в обов'язку власника картки погасити заборгованість протягом місяця без права пролонгації кредиту. У разі прострочення платежу з власника картки знімається збільшений відсоток.

У вказаних системах також існують індивідуальні й корпоративні картки.

Приватні платіжні картки підприємств торгівлі й послуг. Застосування цих карток обмежено визначеною замкненою мережею торговельних установ, наприклад - системою універмагів або заправних станцій певної компанії. Кредит надає сама компанія, вона ж отримує відсоток за позиками. З 70-х років набули поширення банківські приватні картки, за допомогою яких можна здійснити купівлю в окремих магазинах зі скидкою, але випуск карток, видачу кредиту на покупки і розрахунки щодо оплати торговельних рахунків здійснює банк - учасник угоди. Інколи картки такого типу випускаються для членів окремо визначених професійних груп (пілотів, адвокатів) або осіб, які мають спільні інтереси (наприклад, філателістів). Їх називають “клубними” картками [50].

Дебетні картки. Дебетну картку називають також карткою готівкових коштів, або карткою активів, і вона має такі характеристики своїх особливостей і функцій:

- це пластикова картка, на якій є прізвище та ім'я її власника як клієнта певної фінансової установи, де він має на рахунку грошові кошти; тут можуть бути також зазначені види операцій, що виконуються за цим рахунком;