Дипломная работа: Безубыточность

По счету общефирменных накладных расходов ведется учет по индивидуальным счетам отдельных заказов.

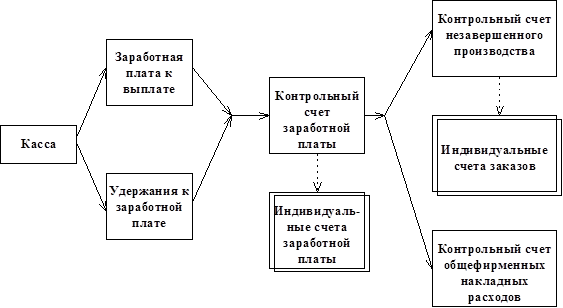

III. Учет затрат на оплату труда.

Учет затрат на оплату труда ведется в два этапа:

.Калькуляция заработной платы каждого служащего, расчет отчислений по подоходному налогу и государственному страхованию;

.Распределение расходов на рабочую силу по заказам, на счета накладных расходов и счета производства.

При этих операциях контрольный счет заработной платы является в некотором роде транзитным счетом для перенесения затрат на рабочую силу с кассы предприятия на индивидуальные счета показанной калькуляции.

В учете данные операции отражаются следующим образом. После исчисления заработной платы рабочих, расчета удержаний с них, делаются следующие проводки:

Дебет контрольного счета заработной платы10000$

Кредит счета заработной платы к выплате80000$

Кредит счета удержаний с заработной платы20000$

На самом деле вместо общего счета удержаний с заработной платы применяются отдельные счета для раздельного учета всех видов налогов и страховых взносов с заработной платы. При выдаче наличными заработной платы и оплате налогов совершаются следующие учетные записи:

Дебет счета удержаний с заработной платы20000$

Дебет счета заработной платы к выплате80000$

Кредит счета кассы100000$

Необходимо заметить, что в западном бухучете операции по кассе предприятия и по счету в банке не различаются по методу их отражения в учете.

Начисленную заработную плату необходимо отнести в качестве затрат на контрольные счета, отражая тем самым перенос затрат на рабочую силу на издержки производства того или иного заказа. Это осуществляется путем следующих записей:

Дебет контрольного счета незавершенного производства70000$

Дебет контрольного счета общефирменных накладных расходов30000$

Кредит контрольного счета заработной платы100000$

Аналогично ситуации с записями, отражающими движение материалов, при учете расходов на заработную плату одновременно с записями по контрольным счетам ведутся записи по счетам индивидуальных заказов. Таким образом, общая схема отнесения расходов по заработной плате на себестоимость различных заказов имеет следующий вид:

IV. Учет выполненных заказов и реализованной продукции.

По мере выполнения заказов и поступления готовых изделий на склад должны осуществляться учетные записи, отражающие увеличение остатка на складе готовой продукции и уменьшение незавершенного производства. Данные записи имеют следующий вид ( при поступлении на склад продукции на 240000$):

Дебет счета готовой продукции240000$

Кредит контрольного счета

незавершенного производства240000$

Заметим, что в этом случае контрольному счету производственного учета корреспондирует обычный финансовый счет. Дело в том, что в этот момент кончается учет позаказных затрат, хотя ведение индивидуальных позаказных счетов полезно и к счету готовой продукции, так как это облегчает определение дохода от реализации того или иного заказа. При реализации продукции на 200000$ себестоимостью 180000$ делаются следующие проводки:

Дебет контрольного счета дебиторов200000$

Кредит счета реализации200000$