Дипломная работа: Бюджетирование деятельности организации

Рис. 1. Стадии бюджетного процесса

| ||

| ||

Рис.2. Инфраструктура бюджетного процесса

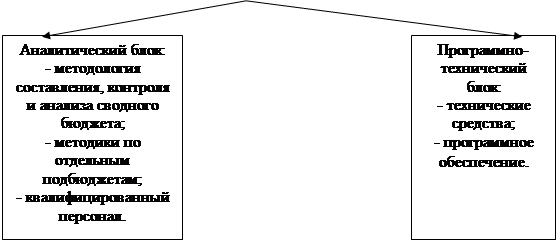

Учетный блок. Для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных ценностей, и финансовых потоков. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета[4] .

Организационный блок. Бюджетный процесс не происходит в «безвоздушном пространстве» - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии[5] .

Так же трудно провести разделение между учетным и аналитическим блоками, ибо обработка информации для управленческих целей, включая расчет коэффициентов, структурирование данных, начинается уже на стадии составления учетных регистров.

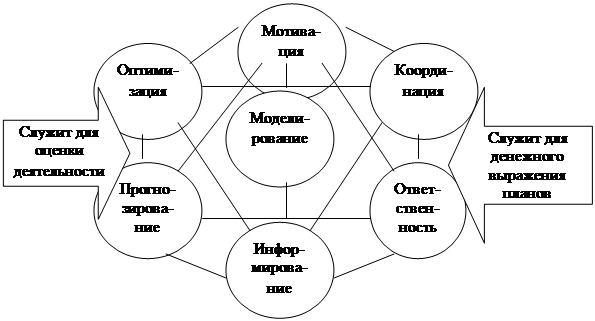

Кураков Л.П. определяет, что система бюдетирования решает как минимум семь задач (схема 1)[6] .

|

Схема 1. Задачи, решаемые системой бюджетирования

Таким образом, в целях оценки деятельности предприятия бюджетирование решает следующие задачи: прогнозирование, анализ, оценку различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений;

В целях денежного выражения планов бюджетирование способствует: повышению эффективности использования ресурсов предприятия; обеспечению координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом; обеспечение финансовой устойчивости и улучшение финансового состояния предприятия.

1.2 ????????? ?????????? ????????, ??????? ???????????? ??????? ? ???????? ???????????

Бюджетное управление - это система оперативного управления компанией, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Первый шаг при построении системы бюджетного управления - определение цели, которую стремиться достичь организация[7] .

В основе центра финансовой ответственности обязательно должна быть какая-то структурная единица организации. Ее руководитель является ответственным за деятельность ЦФО. Каждый центр финансовой ответственности осуществляет свою деятельность в соответствии с бюджетом.

Бюджет - это документ, в котором цели компании, сформулированные в плане, получают количественное выражение. Другими словами, бюджет показывает, как намеченные цели будут реализовываться.

Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования.

На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов.

2. Долгосрочные и краткосрочные бюджеты.

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года.

Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года[8] .

В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж)

7. Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий.

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля».

Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю.

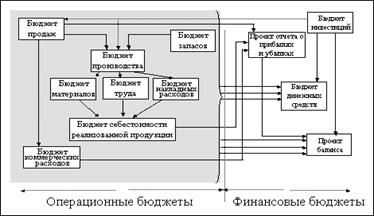

В основе бюджетирования лежит общий (главный) бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Он состоит из бюджетов двух основных видов: операционных и финансовых[9] . Структура взаимосвязи бюджетов представлена на рисунке 3.

Рис. 3. Структура взаимосвязи бюджетов

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

К числу операционных относятся такие бюджеты, как бюджет продаж (бюджет доходов), бюджет производства в натуральных единицах, бюджеты запасов материалов и готовой продукции, бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным видам деятельности могут определяться как для единицы выпускаемой продукции (выполняемых работ, оказываемых услуг), так и для объема в целом. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в бюджете.

Очевидно, что обязательным условием выполнения бюджетной системой полного перечня управленческих функций служит использование в основе бюджетирования плановых значений затрат на единицу объема, которые называются нормативными затратами, на основе которых осуществляется калькулирование нормативной себестоимости единицы продукции. При этом в системе обязательно присутствуют плановые значения затрат, относящиеся ко всему объему. Последние, часто называемые сметными или бюджетными, рассчитываются на базе нормативных затрат на единицу и планируемого объема производства (продаж).