Дипломная работа: Бухгалтерская оценка эффективности инвестиционного проекта (на примере ЗАО "Новоясенское")

Несмотря на то, что инновационные и инвестиционные проекты можно и нужно оценивать по сходным семи направлениям, сам характер оценки применительно к типу проекта должен отличаться. Главное отличие чаще всего можно охарактеризовать с позиций общих и отличительных признаков формы и содержания, представляющих собой диалектическое единство [24, 25].

При этом в роли содержания будут выступать инновационные проекты, а в роли формы - инвестиционные.

Так, по первому признаку, т.е. по характеру оценки обоснование инновационного проекта следует начинать с анализа его чисто содержательной стороны, т.е. сущности представляемой им инновации, а обоснование инвестиционного проекта должно начинаться с его внешне-формальной стороны, сводящейся к установлению способности проекта обеспечить своевременный возврат израсходованных на его осуществление финансовых ресурсов с тем или иным приростом (процентом на инвестируемый капитал).

По признаку - главная особенность проекта - инновационные проекты следует оценивать по их способности положительно применить имеющиеся на предприятии технические средства, технологии и его другие внутренние качества, а инвестиционные - по их способности обеспечить инвестору (предприятию) получение большей прибыли или чистого дисконтированного дохода, т.е. превышение совокупных результатов применения проекта над совокупными расходами на его внедрение и использование в течение всего расчетного периода при приведении (дисконтировании) всех затрат конечных финансовых результатов к денежной оценке базового (начального) периода.

При оценке с позиций маркетинговых последствий инновационные проекты следует изучать в общей системе рыночных связей и взаимодействий, т.е. необходимо сопоставить коммерческие возможности проекта с текущей и особенно с перспективной рыночной конъюнктурой,с предполагаемыми изменениями в соотношении предложения и платежеспособного рыночного спроса на продукцию, производство которой намечается проектом. Что же касается маркетинговой оценки инвестиционных проектов, то здесь главное состоит в выявлении индекса доходности инвестиций,т.е. отношения суммы приведенного (дисконтированного) эффекта к величине инвестируемого капитала. Главное при такой оценке - выявление самого факта вероятного превышения суммы приведенного эффекта над суммой инвестиций [32].

По признаку потенциального воздействия на общую эффективность хозяйственной деятельности предприятия оценка инновационных проектов должна быть направлена на выявление их реальной способности обеспечить положительную динамику развития хозяйствующего субъекта в средне- и долгосрочной перспективе. Оценка инвестиционных проектов с этих позиций может сводиться к выявлению их внутренней нормы доходности,т.е. в конечном счете к сопоставлению величины фактической нормы доходности инвестиций с требуемой инвестором величиной дохода на капитал [34]. Инвестиционный проект будет эффективным, если внутренняя норма доходности инвестиций будет равна или больше требуемой нормы доходности.

По остальным сравниваемым при оценке проектов признакам различия между инновационными и инвестиционными проектами относительно незначительные. В ряде случаев они вообще могут отсутствовать, сводясь к единообразным по содержанию показателям. Чаще всего это и позволяет объединять инновационные и инвестиционные проекты в единое целое.

Чтобы быть высокоэффективным, инвестиционный проект должен носить инновационный характер. Что же касается инновационного проекта, то он может быть успешно реализован лишь при наличии соответствующего ему инвестиционного проекта.

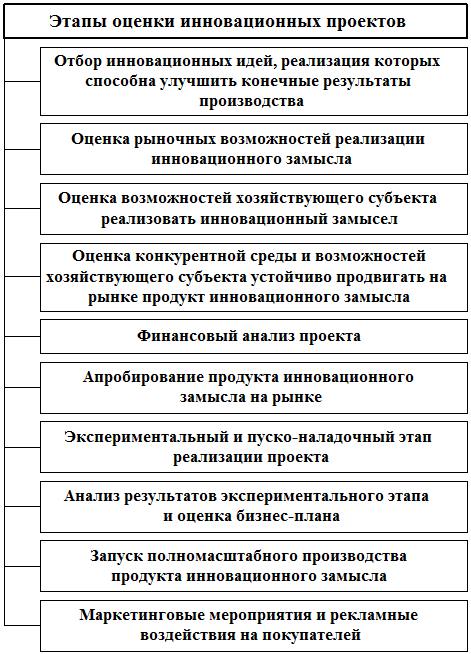

Направления оценки указанных проектов должны включать 10 основных этапов [35? 36] (рис.1).

Как видно из рис.1, на первом этапе следует выбрать и оценить инновационные идеи, реализация которых способна существенно улучшить конечные результаты деятельности хозяйствующего субъекта, изыскавшего необходимые для этого инвестиционные ресурсы.

На втором этапе особые усилия необходимо направить на прогнозированиерыночных возможностей реализации инновационного замысла.

На третьем этапе следует всесторонне оценить возможности соответствующего хозяйствующего субъекта реализовать инновационный проект. Ведь внутренние и внешние условия деятельности разных предприятий далеко не в одинаковой мере соответствуют требованиям внедрения конкретных проектов.

Рисунок 1 - Основные этапы разработки и реализации

оцениваемого инновационного проекта

На четвертом этапе, опираясь на широкий экономический анализ, требуется оценить конкурентные преимущества, слабости, угрозы и возможности предприятия сохранить и укрепить свои рыночные позиции в условиях усиливающейся конкуренции на внутренних и международных рынках.

На пятом этапе необходимо, опираясь на процедуры финансового менеджмента, выполнить текущий и прогнозный финансовый анализ деятельности предприятия с учетом предполагаемой реализации инновационно-инвестиционного проекта.

На шестом этапе ,изучая и предотвращая возможные производственно-коммерческие риски, необходимо изыскать способы апробирования продукта инновационного замысла на соответствующих рынках.

На седьмом этапе следует оценить результаты экспериментальных и пуско-наладочных работ, связанных с реализацией проекта. Цель этого этапа - обеспечить максимальное воплощение инновационного замысла, не допуская нежелательных отклонений реализуемого варианта от проектного.

На восьмом этапе следует всесторонне проанализировать полученные результаты экспериментального этапа и прогнозной оценки бизнес-плана с тем, чтобы при необходимости внести в него необходимые коррективы. В некоторых случаях отказ от первоначального замысла может оказаться дешевле продолжения соответствующих работ, если выявится их заведомая неэффективность.

На девятом этапе, в случае положительной оценки, полученной на предыдущем этапе, осуществляется полномасштабный запуск инновационного проекта при продолжении мер мониторинга и оценки получаемых результатов.

На завершающем, десятом этапе осуществляются и оцениваются маркетинговые мероприятия и рекламные воздействия на потребителей в целях сохранения и приумножения объемов производства продукции, выпускаемой на основе соответствующего проекта.

1.2. Показатели, используемые при оценке

экономической эффективности инвестиционного проекта

На первом этапе рыночных реформ, а именно в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и охраны окружающей среды, социальных последствий реализации указанных проектов, условий предоставления государственных кредитов и др.

Согласно указанным Методическим рекомендациям, для оценки может применяться комплекс оценочных показателей. Их состав и экономическое содержание приведены в табл.2 [31, 32].

В табл.2 помещено девять оценочных показателей, хотя на практике их число может быть более значительным. В конкретных случаях реально требуемый состав показателей может быть небольшим - до двух-трех, максимум четырех.

На первом месте находится наиболее простой и обобщающий показатель, именуемый коэффициентом капиталоотдачи или коэффициентом общей экономической эффективности капитальных вложений (прямых инвестиций). Этот показатель представляет собой отношение прироста прибыли (вместо неё могут рассматриваться чистая продукция или чистый доход) к вызвавшим этот прирост капиталовложениям.

На втором месте находится показатель, обратный предыдущему. Это срок окупаемости капитальных вложений. Он представляет собой отношение суммы капиталовложений (прямых инвестиций) к обеспеченному ими приросту прибыли (чистой продукции, чистого дохода) [28].

Следует иметь в виду, что инновации могут и должны находить применение не только в прибыльных, но и в убыточных предприятиях. В этих случаях в качестве оценочного показателя будет выступать не отношение прироста прибыли к вызвавшим его капиталовложениям, а например, сокращение себестоимости производимой продукции на каждую единицу капиталовложений, обеспечивших достижение этого результата.

На третьем месте в числе оценочных показателей находится так называемый строительный лаг, т.е. период времени, необходимый для сооружения и монтажа оборудования, предусмотренного проектом. Иначе говоря, это период времени, в течение которого осуществляемые капиталовложения остаются в стадии незавершенного строительства. Понятно, что необходимо изыскивать и применять все необходимые меры для сокращения строительного лага.

Таблица 2 - Состав и экономическое содержание основных

показателей экономической эффективности инвестиционных проектов

| № п/п | Наименование показателей | Экономическое содержание показателей |

| 1. | Коэффициент капиталоотдачи | Отношение прироста прибыли к сумме прироста капиталовложений, обеспечивших этот прирост |

| 2. | Срок окупаемости капиталовложений | Соотношение суммы капиталовложений и величины прироста прибыли, обеспеченного этими капиталовложениями |

| 3. | Строительный лаг | Время, требуемое для сооружения и монтажа оборудования (пребывание капвложений в фазе незавершенного строительства) |

| 4. | Лаг освоения проекта | Время, требуемое для достижения предусмотренного проектом размера прибыли |

| 5. | Минимум приведенных затрат | Обеспечение проектом минимальной в сравнении с другими проектами суммы приведенных затрат (себестоимости плюс капитальных затрат, умноженных на нормативный коэффициент сравнительной эффективности) |

| 6. | Норма прибыли на капитал | Коэффициент, показывающий, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования |

| 7. | Чистая текущая стоимость (чистый дисконтированный доход) | Разность между приведенной к текущему моменту (при помощи дисконтирования) суммой денежных поступлений от реализации проекта дисконтированных инвестиционных затрат |

| 8. | Индекс прибыльности (индекс доходности инвестиций) | Отношение дисконтированных денежных поступлений от проекта к дисконтированной стоимости инвестиций |

| 9. | Внутренняя норма рентабельности проекта (внутренняя норма доходности инвестиций) | Норма дисконта, при которой величина дисконтированных денежных поступлений равна дисконтированным инвестициям. Выявленная норма доходности сравнивается с требуемой инвестором величиной дохода на капитал |

Четвертый показатель, именуемый как лаг освоения проекта,представляет собой период времени, необходимый для достижения предусмотренного проектом уровня отдачи от введенных в эксплуатацию новых объектов (других инноваций). Сокращение времени освоения проекта, как и строительного лага, будет способствовать повышению экономической эффективности капитальных вложений.

В качестве пятого показателя эффективности проектов в таблице помещен так называемый минимум приведенных затрат. В дорыночный период он использовался как главный показатель народнохозяйственной эффективности капиталовложений. Сейчас он стал одним из относительно большого ряда показателей, но было бы неверным считать его полностью утратившим свою роль. Этот показатель полезно применять при сравнении экономической эффективности капитальных вложений путем сопоставления нескольких вариантов хозяйственных решений и выявлении такого проекта, при котором сравниваемый показатель (приведенные затраты) будет наименьшим.Приведенные затраты представляют собой сумму текущих производственных затрат (себестоимости производимой продукции) и капитальных вложений, приведенных к одинаковому с текущими затратами периоду с помощью нормативного коэффициента сравнительной эффективности капитальных затрат. Наиболее эффективным будет тот проект, при котором приведенные затраты в целом или на единицу произведенной продукции будут минимальными [33].