Дипломная работа: Бухгалтерский учет и анализ финансовых результатов организации

2) прочие доходы.

Изучение положений ПБУ 9/99 позволяет сделать вывод, что обычными для организации, являются виды деятельности, предусмотренные ее учредительными документами. Соответственно, в общем плане, под доходами от обычных видов деятельности следует понимать выручку, полученную от осуществления деятельности, предусмотренной учредительными документами организации.

Под прочими доходами следует понимать:

1) доходы от совместной деятельности;

2) поступления от реализации основных средств организации;

3) проценты за предоставление в пользование, в т.ч. кредитному учреждению, денежных средств.

4) полученные штрафы, пени, неустойки;

5) полученные безвозмездно активы;

6) поступления в возмещение убытков;

7) выявленная в отчетном году прибыль прошлых лет;

8) суммы кредиторской задолженности, по которым истек срок исковой давности;

9) суммы дооценки активов и т.п. поступления.

Для определения прибыли доходы, сформированные с учетом требований ПБУ 9/99 подлежат корректировке на величину расходов. Под расходами организации понимается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением его уменьшения по решению участников (собственников).

По аналогии с доходами, расходы организации подразделяются на:

1) расходы по обычным видам деятельности;

2) прочие расходы.

В общем плане, под расходами по обычным видам деятельности следует понимать расходы на изготовление (приобретение) и реализацию продукции, работ, услуг (товаров) в соответствии с учредительными документами организации.

Следует отметить, что структура ПБУ 10/99 «Расходы организации» полностью соответствует структуре ПБУ 9/99 «Доходы организации», а содержание соответствующих видов прочих расходов, включая чрезвычайные, аналогично содержанию прочих доходов, которое было нами рассмотрено выше.

Еще одним важным моментом в процессе определения показателей прибыли (валовой, от продаж и т.д.) является порядок признания доходов и расходов. Это связано с тем, что не каждый факт получения или выбытия объектов бухгалтерского учета признается в качестве дохода или расхода соответственно. Обобщение положений ПБУ 9/99 и 10/99 позволяет сформулировать следующие условия их признания:

1) сумма дохода (расхода) может быть определена;

2) доход получен, а расход осуществлен в соответствии с требованиями законодательства;

3) имеется достаточная уверенность в том, что в результате конкретной операции для организации произойдет увеличение или уменьшение экономических выгод.

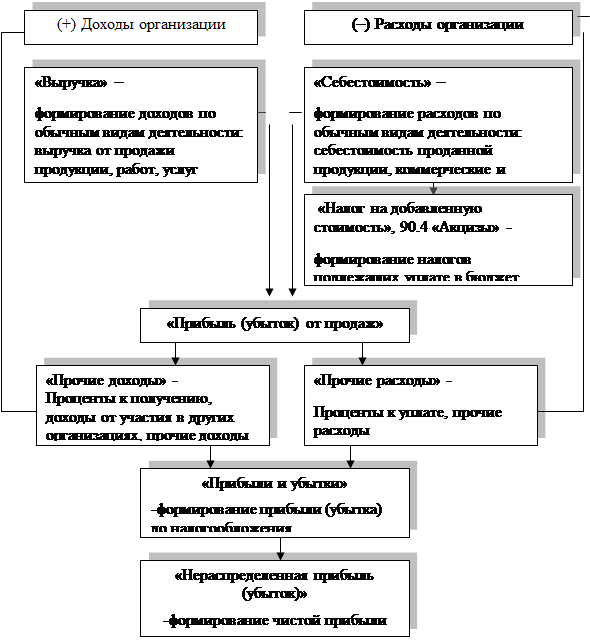

Исходя из изложенного выше, представим обобщенную схему формирования финансовых результатов деятельности организации (рис. 1.1).

|

Рисунок 1.1 Схема формирования финансовых результатов деятельности организации

В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как правило, планирование прибыли производится раздельно по видам деятельности. В процессе планирования важно максимально учесть факторы, которые могут оказать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования, планы по прибыли, как правило, разрабатываются на год. В условиях высокой инфляции предприятия чаще планируют финансовые результаты на квартал или ежемесячно. Объектом планирования могут являться любые из рассмотренных нами элементов прибыли. При этом особое внимание уделяется, как правило, планированию прибыли от продаж.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).