Дипломная работа: Доходи і видатки митної установи

Порядок отримання гуманітарної допомоги та благодійних (добровільних) внесків і пожертвувань від юридичних і фізичних осіб регулюється Законом України “Про гуманітарну допомогу" від 22.10.99 № 1192 [3].

2.2. Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб.

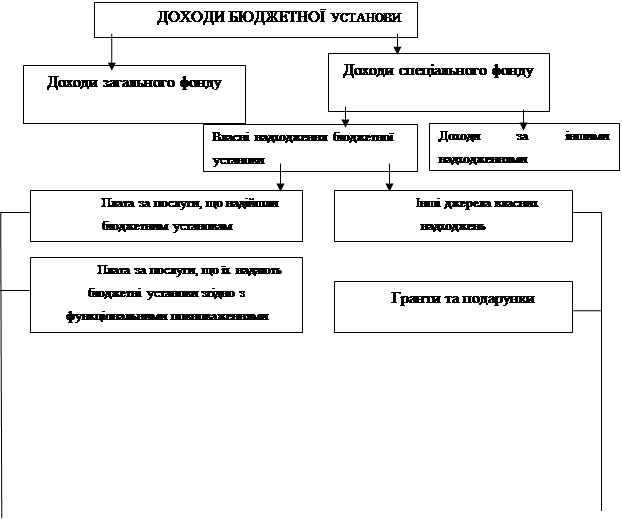

Це, наприклад, кошти для проведення розрахунків з молодими фахівцями, на виплату стипендій студентам, матеріальної допомоги та доплат до державних стипендій за рахунок замовників, на придбання методичної літератури й навчальних посібників для студентів заочної форми навчання; добровільні компенсації хворих за надані їм медичні послуги лікувально- та санітарно-профілактичними закладами; кошти, одержані закладами охорони здоров'я за медичну допомогу громадянам, надану відповідно до договору добровільного медичного страхування; отримання страхових сум у разі настання страхового випадку; інші кошти, які установи отримують від підприємств, установ, організацій і приватних осіб для виконання окремих доручень [22,с.34]. Схему класифікації доходів бюджетної установи наведено на рис.1.1.

|

|

| ||

| ||

| ||

|

![]()

Рис.1.1. Класифікація доходів бюджетних установ

2.3. Кошти, що отримуються від інших бюджетних установ.

Це кошти, які відповідно до рішень Уряду або календарних планів проведення централізованих заходів (чи інших документів) перераховуються від однієї бюджетної установи до іншої бюджетної установи з певною метою із загального фонду до спеціального фонду бюджету (або в межах спеціального фонду).

Доходи за іншими надходженнями спеціального фонду охоплюють надходження, які надійшли за розподілами головних розпорядників коштів з урахуванням грошових коштів у дорозі, а також коштів, які надходять безпосередньо на спеціальні реєстраційні рахунки бюджетних установ за іншими надходженнями спеціального фонду бюджету [10].

1.2 Економічна природа видатків та їхкласифікація

Безпосередня участь бюджетних установ у процесі виконання бюджетів зумовлює посилену увагу до їх фінансово-господарської діяльності загалом та ведення бухгалтерського обліку, зокрема. Бухгалтерський облік в бюджетних установах стаєневід’ємною стадією процесу виконання бюджетів, а, отже і засобом обслуговування бюджетної системи. Процеси реформування Бюджетної системи України, вимагають удосконалення бухгалтерського обліку у бюджетних установах як сукупності окремих облікових об’єктів. Дана стаття присвячена обліку та аналізу видатків, як найважливіших об’єктів обліку, що беруть безпосередню участь у стадіях бюджетного процесу. Отже, дослідження обліково-аналітичних аспектів даного облікового об’єкту на сьогодні є вкрай актуальним.

В умовах сьогодення видатки відіграють значну роль в фінансово-господарській діяльності бюджетних установ. Це пов’язано з тим, що жодна бюджетна установа і навіть інша юридична особа не може уникнути зазначеного об’єкту обліку. Крім того, видатки беруть безпосередню участь у визначенні як результатів виконання кошторисів так і результатів виконання бюджетів шляхом співставлення їх з доходами.

В умовах переходу до економіки з ринковими механізмами бюджетні відносини є основним інструментом регулювання соціально-економічних процесів. Це зумовлено тим, що бюджет якраз і є тим інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягти іншими методами, в тому числі суто ринковими [19, с.15].

Посилення функцій, що виконуються бюджетом потребує вдосконалення управління його доходною і видатковою частинами. Видаткова частина державного бюджету - це фінансовий сценарій розвитку України, який тісно пов'язаний з реальним станом економіки. Через видаткову частину державного бюджету фінансові засоби перерозподіляються між галузями економіки держави, її регіонами. Видатки Державного бюджету - це економічні стосунки, що виникають у зв'язку з розподілом фонду грошових коштів держави та його використанням за галузевим, територіальним чи цільовим призначенням. Призначення видатків - задоволення найбільш важливих суспільних потреб у розвитку економіки та соціальної сфери, які визначають матеріальний та культурний рівень життя країни [19, с. 18].

Видатки бюджетних установ, які вони здійснюють у процесі надання нематеріальних послуг, за економічним змістом відрізняються від витрат госпрозрахункових підприємств та організацій. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги [24, с. 14].

Тлумачення терміну „видатки" протягом розвитку набувало різного змісту. Зупинимось на окремих визначеннях:

Видатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів [16, с.35].

Видатки бюджетних установ є централізованими видатками, оскільки здійснюються за рахунок коштів відповідного бюджету (державного або місцевого)

Видатки бюджету - це прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті [20, с.15].

В даний час поняття „видатки” конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум [1, с.28].

Науковець Лондаренко О.О. В своїй статті “Економічна природа видатківта її вплив наобліково-аналітичні аспекти”виділяє видатки бюджету -якпрямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті. В даний час поняття „видатки" конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Порядок витрачання коштів із бюджетів усіх рівнів в установах, що фінансуються чи отримують кошти бюджетів, відповідно до Бюджетного Кодексу, встановлюється Державним казначейством України. Ним же визначаються всі процедури щодо цього процесу: розподіл прав, обов’язків та відповідальності між розпорядниками, одержувачами бюджетних коштів та іншими клієнтами органів Державного казначейства в процесі виконання державного бюджету за видатками. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги.Видатки — один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів.

Контрольна функція обліку потребує такої його побудови, яка б забезпечувала отримання різнобічної інформації про видатки залежно від місця й часу їх виникнення.

НауковецьВ. Т. Александрову посібнику“Планування,облік,звітність,контрольу бюджетних установах, державне замовлення та державнізакупівлі”виділяєвидатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів .

Видатки, здійснювані за рахунок загального фонду бюджету, називаються видатками загального фонду, а здійснювані за рахунок спеціального фонду — видатками спеціального фонду.Обидва види видатків суворо плануються в кошторисі, а бухгалтерський облік цих видатків ведеться роздільно на окремих рахунках [20, c.19].

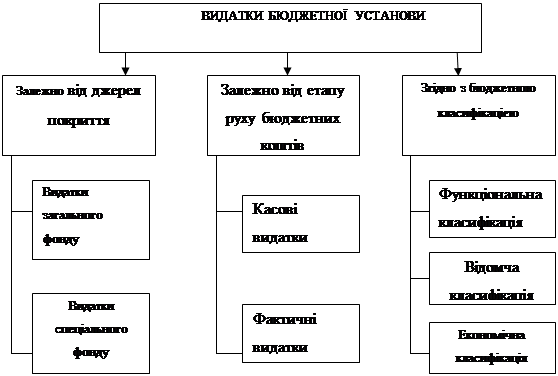

Зауважимо, що видатки бюджету на утримання бюджетних установ не завжди збігаються з видатками самих установ. Так, розмір грошових коштів, перерахованих постачальникам матеріалів, характеризує суму видатків бюджету, але для установи — це зміна складу активів без реальних видатків коштів. Виходячи з двоїстості характеру видатків бюджетних установ, вони поділяються на касові та фактичні. Побудова бухгалтерського обліку видатків здійснюється залежно від чинної їх класифікації (рис.1.2).

Рис.1.2. Класифікація видатків бюджетних установ

Науковець СушкоН. М. в своїй статті “Роз'яснення щодо застосування економічноїкласифікації видатків бюджету”виділяє видаткияк - це державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми). Категорія видатків не включає платежі в рахунок погашення державного боргу, які класифікуються як фінансування. Видатки бюджету за економічною класифікацією групуються в єдині блоки і поділяються на поточні і капітальні [24, c.8].

Касовими видатками вважаються всі виплати, здійснені з поточних чи реєстраційних рахунків як готівкою, так і шляхом безготівковихперерахувань.Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків. Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням бюджетних коштів відповідно до кошторисних асигнувань. Фактичні видатки — це дійсні, кінцеві видатки установи, оформлені відповідними документами, разом із видатками за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями [20, с.24].