Дипломная работа: Экономическая эффективность внутрихозяйственного производства и использования концентрированного органического удобрения "Агровит Кор" (на примере ОАО "Учхоз Зерновое")

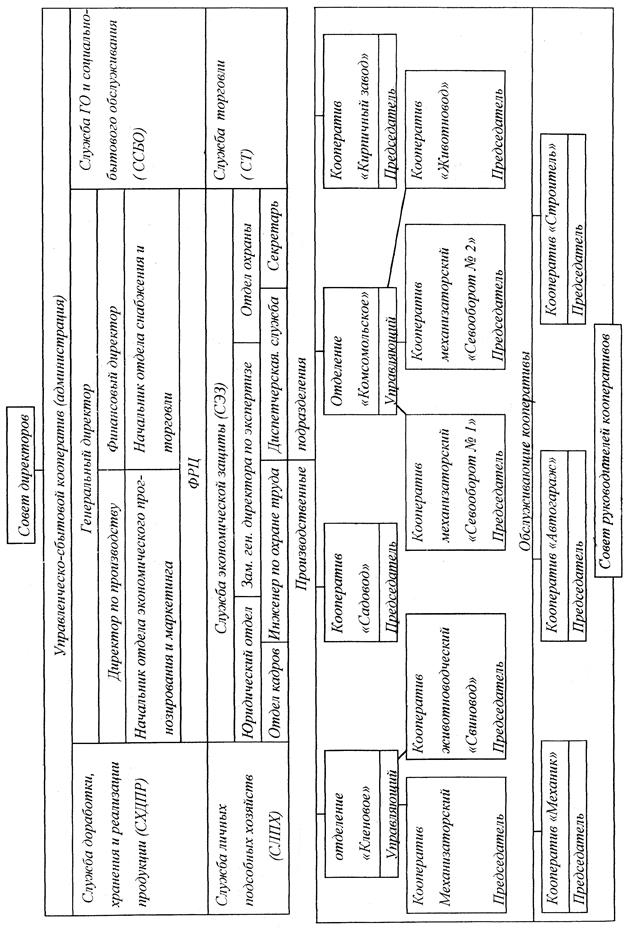

Организационная структура, а также распределение обязанностей и полномочий работников финансово-расчетного центра ОАО «Учхоз Зерновое» представлены на рисунке 1. В ОАО «Учхоз Зерновое» учет частично автоматизирован. На бухгалтерию выделено два компьютера — один находится у главного бухгалтера, другой у бухгалтера-оператора. Планированием на предприятии занимается плановый отдел в составе двух человек.

Программист-бухгалтер обслуживает два компьютера бухгалтерии, компьютер планового отдела, а также компьютеры, находящиеся в других службах хозяйства центрального офиса. Работники бухгалтерии ведут учет вручную в журналах-ордерах, которые затем передают для ввода в систему 1С Бухгалтерия 7.7 «Сельскохозяйственное предприятие» бухгалтером-оператором.

В данном сельхозпредприятии проводятся следующие виды плановой работы: ежегодно составляется производственно-финансовый план предприятия, а также оперативные финансовые планы. Плановый отдел ведет текущий анализ деятельности предприятия и дает рекомендации остальным службам по результатам проведенного анализа.

![]()

Главной отраслью хозяйства является растениеводство. Хотя в официально имеющейся на предприятии организационно-производственной структуре (см. рис. 1) имеется свиноферма (кооператив «Свиновод»), фактически он уже прекратил свое существование (законсервирован) из-за систематической убыточности.

Основной задачей отрасли растениеводства является производство зерна, кормов и технических культур, созданием семенных и страховых фондов, а также удовлетворением внутрихозяйственных нужд и продажи продукции растениеводства рабочим и служащим хозяйства.

В ОАО «Учхоз Зерновое» разработаны структуры посевных площадей, все агротехнические и организационные мероприятия увязаны с системой севооборотов. Все работы ведутся в соответствии с разработанными технологическими картами. Имеется три полевых севооборота зернопропашного вида и один кормовой травяно-пропашного вида и один кормовой севооборот травяно-пропашного вида с полосным размещением. Площадь пашни составляет 10281 га.

По состоянию на конец 2007 года на предприятии работало 346 человек Количество работников управленческого аппарата согласно приведенной схемы — 93. Однако фактически их меньше, поскольку часть должностей работники предприятия выполняют по совместительству.

1.2. Производственно-экономические результаты деятельности предприятия

К основным экономическим показателям работы сельскохозяйственного предприятия относятся: среднегодовая стоимость основных производственных фондов, площадь сельскохозяйственных угодий, среднесписочная численность работников, денежная выручка (стоимость товарной продукции), затраты на реализованную продукцию, прибыль, рентабельность. Данные показатели в динамике за три года представлены в таблице 2.

Таблица 2 - Основные производственно-экономические показатели деятельности предприятия

| Показатели |

2005 год | 2006 год | 2007 год | В среднем за три года | Измен. 2007 по отн. к 2005 г. |

| Среднегодовая стоимость основных производственных фонов, тыс. руб. | 107742 | 110390 | 235836 | 151323 | +128094 |

| Площадь сельскохозяйственных угодий, га | 10891 | 10891 | 10930 | 10904 | +39 |

| в том числе пашня, га | 10136 | 10136 | 10281 | 10184 | +145 |

| Среднегодовая численность работников, человек | 418 | 367 | 346 | 377 | -72 |

| в том числе занятые в сельском хозяйстве | 340 | 279 | 267 | 295 | -73 |

| Денежная выручка, тыс. руб. | 84928 | 105793 | 186033 | 125585 | +101105 |

| в том числе от продажи сельхозпродукции | 81187 | 100266 | 178960 | 120138 | +97773 |

| Затраты на реализованную продукцию | 75882 | 92019 | 137808 | 101903 | +61926 |

| в том числе на производство сельхозпродукции | 72792 | 87563 | 132491 | 97615 | +59699 |

| Прибыль от продаж, тыс. руб. | 9046 | 13774 | 48225 | 23682 | +39179 |

| в том числе от продажи сельхозпродукции | 8395 | 12703 | 46469 | 22522 | +38074 |

| Уровень рентабельности, % | 11,9 | 15,0 | 35,0 | 20,6 | +23 |

| в том числе сельскохозяйственной продукции | 11,5 | 14,5 | 35,0 | 20,3 | +24 |

| Норма прибыли, % | 8,4 | 12,5 | 13,5 | 11,5 | +5 |

Исходя из данных в таблице 2, следует отметить, что ОАО «Учхоз Зерновое» является крупным по размеру сельскохозяйственным предприятием – численность работников предприятия в 2007 году составила 346 человек, площадь сельскохозяйственных угодий - 10904 га, стоимость основных производственных фондов - более 235 миллионов рублей, причем по сравнению с предыдущим 2006 годом стоимость основных фондов увеличилась на 125 млн. руб. или более чем вдвое.

Это хозяйство является прибыльным и обеспечивает положительный уровень рентабельности. Уровень прибыли не устойчив и подвержен колебаниям. Причем за рассматриваемый период уровень рентабельности, только растет и увеличился с 11,9% до 35% или на 23 процентных пункта. Это объясняется повышенной рисковостью сельскохозяйственного производства, большой зависимостью от природных и экономических условий и умелыми действиями руководства в последние годы.

Также следует отметить рост выручки и затрат на фоне сокращения численности персонала организации. Это означает повышение производительности труда оставшихся в хозяйстве работников. Увольнение работников происходит по причине сокращения некоторых нерентабельных видов деятельности.

Направление производственной деятельности предприятия или специализация определяется главными источниками формирования его доходов, поэтому для ее определения необходимо проанализировать структуру его товарной продукции (таблица 3).

Таблица 3 - Структура товарной продукции предприятия

| Виды продукции | 2005 г. | 2006 г. | 2007 г. | В среднем за три года | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Зерновые и зернобобовые | 55372 | 65,2 | 57023 | 53,9 | 129346 | 69,5 | 80580 | 64,1 |

| в том числе: пшеница | 44488 | 52,38 | 44056 | 41,64 | 121748 | 65,4 | 70097 | 55,8 |

| гречиха | 10 | 0,01 | - | 0 | 0 | 0,0 | 3 | 0,0 |

| ячмень | 10851 | 12,78 | 12967 | 12,26 | 7598 | 4,1 | 10472 | 8,3 |

| Горох | 1 | 0 | - | 0 | 0 | 0,0 | 0 | 0,0 |

| Овес | 22 | 0,03 | - | 0 | 0 | 0,0 | 7 | 0,0 |

| Подсолнечник | 23584 | 27,77 | 38165 | 36,08 | 46046 | 24,7 | 35932 | 28,6 |

| Соя | - | 0 | 1691 | 1,6 | 1716 | 0,9 | 1136 | 0,9 |

| Бахчевые | 321 | 0,38 | 1 | 0 | 0 | 0,0 | 107 | 0,1 |

| Плоды семечковые, косточковые | 1070 | 1,26 | - | 0 | 0 | 0,0 | 357 | 0,3 |

| Прочая продукция растениеводства | 805 | 0,95 | 3351 | 3,17 | 1779 | 1,0 | 1978 | 1,6 |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 35 | 0,04 | 24 | 0,02 | 57 | 0,0 | 39 | 0,0 |

| Итого продукция растениеводства | 81187 | 95,6 | 100255 | 94,77 | 178944 | 96,1 | 120129 | 95,6 |

| Мед | - | 0 | 11 | 0,01 | 16 | 0,0 | 9 | 0,0 |

| Итого продукции животноводства | - | 0 | 11 | 0,01 | 16 | 0,0 | 9 | 0,0 |

| Итого по сельскохозяйственному производству | 81187 | 95,6 | 100266 | 94,78 | 178960 | 96,1 | 120138 | 95,6 |

| Промышленная продукция | 126 | 0,15 | 179 | 0,17 | 194 | 0,1 | 166 | 0,1 |

| Покупные товары | 1846 | 2,17 | 2422 | 2,29 | 3004 | 1,6 | 2424 | 1,9 |

| Работы и услуги | 1769 | 2,08 | 2926 | 2,77 | 3976 | 2,1 | 2890 | 2,3 |

| ВСЕГО по хозяйству | 84928 | 100 | 105793 | 100 | 186134 | 100 | 125618 | 100 |

Как следует из таблицы 3, обследованное предприятие является типичным сельскохозяйственным производителем растениеводческого профиля: продукция сельского хозяйства составляет около 95%, при этом практически полностью за счет продукции растениеводства.

Животноводство представлено лишь пчеловодством медово-опылительного направления. Влияние реализации животноводческой продукции (мед) на общую выручку крайне незначительно, и не превышает 0,03% всей выручки. Как видно из таблицы хозяйство уже как минимум в течение трех лет не занимается скотоводством или свиноводством. Как будет показано выше, это создает некоторые трудности в организации системы сохранения и повышения плодородия почвы. Однако, учитывая возможности современных технологий производства органических удобрений, данную проблему можно будет обойти. Далее будет подробно показано, каким образом.

Кроме сельскохозяйственного производства, предприятие продает покупные товары, промышленную продукцию (кирпич, лес), оказывает работы и услуги (транспортные перевозки, строительство). Однако величина этих видов деятельности не превышает в совокупности 5%. Таким образом, главным видом деятельности в хозяйстве является растениеводство. Конечно, прибыльность производства вызывает уважение, однако принципы сбалансированности развития, диверсификации деятельности не выполняются, что в будущем может привести к негативным последствиям.

Наиболее рентабельный в хозяйстве вид деятельности - пчеловодство - 76,5% рентабельности. Подсолнечник находится на втором месте по рентабельности (66,3%), но на первом по абсолютной величине прибыли, которую он дает хозяйству (9,27 миллионов рублей). Довольно рентабельным оказалось производство сои (37,7%), пробный посев которой хозяйство произвело в 2006 году. Оказание прочих услуг хозяйством сторонним организациям и лицам также является достаточно рентабельным - 35%.

Переработка, производство промышленной продукции (кирпичи), торговля покупными товарами имеют удовлетворительный уровень рентабельности - от 10 до 23%. Давать рекомендацию расширить производство подсолнечника как наиболее рентабельной культуры нельзя. Площади его посевов уже намного превышают агротехнические допустимые нормы. Подсолнечник сильно истощает почву, повторный посев подсолнечника на том же поле допускается не раньше чем через восемь или десять лет.

Возделывание зерновых культур является рискованным, особенно озимых. Но их площадь сократить нельзя по требованиям агротехники, поскольку они хорошие предшественники для других культур. Зерновые можно возделывать на одном поле в течение двух-трех лет подряд, а наибольшую урожайность дают именно озимые зерновые. Неплохим решением агронома является внедрение в севооборот сои, которая не истощает почву, а в то же время имеет хорошую рентабельность и является хорошим предшественником для других культур. Но, несмотря на агротехнические ограничения, хозяйство должно изыскивать возможности по сокращению затрат на наименее рентабельные виды деятельности и расширению высокорентабельных, отражая это в составляемых планах.

1.3. Анализ финансового состояния предприятия

Для оценки динамики финансового состояния предприятий используются различные методики и группы показателей. Одними из наиболее распространенных и, на наш взгляд, наиболее точно характеризующих текущее состояние и его изменение в динамике за последние годы являются показатели, рассчитываемые с использованием сумм затрат (себестоимости), выручки (валового дохода), объема производства (в натуральных единицах измерения) и количества затраченных ресурсов.

Исходя из этой группы исходных данных, можно определять показатели прибыли, рентабельности, удельной отдачи, окупаемости и некоторые другие. Используя указанные показатели можно осуществлять так называемый трендовый анализ, названный таким образом из-за того, что в процессе анализа изучаются данные за несколько последних периодов (лет) с целью установления направления динамики – тренда. Конечно, при анализе финансового состояния могут быть использованы и другие методы.

В табл. 4 отражены результаты выполненного трендового анализа отчета о прибылях и убытках ОАО «Учхоз Зерновое» за два последних отчетных года - 2006-й и 2007-й. Показатели извлечены из формы № 2 за указанные годы. Данные 2006 г. приняты за 100 %. Изменения в 2007 г. по отношению к 2006 г. были рассчитаны нами дополнительно.

Таблица 4 - Трендовый анализ отчета о прибылях и убытках

ОАО «Учхоз Зерновое» за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | |||

| тыс. руб. | % | тыс.руб. | % | ||

| 1. | Выручка от продажи | 105793 | 100 | 186033 | 175,8 |

| 2. | Себестоимость проданных товаров, работ, услуг | 92019 | 100 | 137808 | 149,8 |

| 3. | Коммерческие расходы | - | - | - | - |

| 4. | Управленческие расходы | - | - | - | - |

| 5. | Проценты к получению | - | - | - | - |

| 6. | Проценты к уплате | - | - | - | - |

| 7. | Прочие операционные доходы | 12840 | 100 | 4021 | 31,3 |

| 8. | Прочие операционные расходы | 10788 | 100 | 6897 | 63,9 |

| 9. | Внереализационные доходы (субсидии из бюджетов) | - | - | - | - |

| 10. | Внереализационные расходы | - | - | - | - |

| 11. | Прибыль до налогообложения | 15826 | 100 | 45349 | 286,5 |

| 12. | Налог на прибыль | 45 | - | - | 0,0 |

| 13. | Чистая прибыль | 15781 | - | 45349 | 287,4 |

Из табл. 4 видно, что выручка от продажи продукции в 2007 г. увеличилась более чем на 75% по сравнению с 2006 г. При этом себестоимость проданной продукции увеличилась почти на 50%, то есть относительно меньше, чем выручка. Относительный рост выручки на ¾ по сравнению с ростом себестоимости на ½ привел к увеличению прибыли. С учетом изменения прочих операционных расходов и доходов величина чистой прибыли увеличилась более чем на 280% и достигла в 2007 году 45 млн. руб. против 15 млн. руб. в предыдущем 2006 году.

Анализируя прочие показатели можно отметить следующее. Проценты к уплате и получению отсутствовали в течение рассматриваемых двух лет. Прочие операционные расходы и доходы в 2007 году уменьшились, причем уменьшение величины прочих операционных доходов происходило быстрее, чем снижение прочих операционных расходов. В итоге прибыльность по прочим операциям в 2006 году в размере около 2 млн. руб. изменилась на убыточность в 2007 г. в размере около 3 млн. руб., то есть в абсолютной величине изменение составило около 5 млн. руб. в сторону снижения прибыли.