Дипломная работа: Економічна ефективність виробництва картоплі та шляхи її підвищення на прикладі ТОВ "Прогрес" с.Авдіївка, Сосницького району

· є важливим елементом економічного обґрунтування управлінських та інвестиційних рішень.

Рівень собівартості продукції перебуває в прямій залежності від продуктивності праці, раціонального використання основних фондів, енергоресурсів, скорочення непродуктивних витрат, організації виробництва, якості управління та інших факторів. Собівартість продукції підприємства складається з витрат, пов’язаних з використанням у процесі виробництва продукції природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво та реалізацію. Отже, відображаючи процеси виробництва, обігу та розподілу, собівартість виступає як один з важливих синтетичних показників діяльності підприємства.

Принципи формування собівартості продукції :

- чітке розмежування витрат підприємства по сферах господарської діяльності ─ виробнича, адміністративна, капітальні вкладення, невиробнича, збутова;

- безпосередній зв'язок витрат з процесами виробництва та обігу;

- зміщення витрат в процесі відтворення для відновлення основної виробничої діяльності;

- повний облік фактичних витрат незалежно від рівня дотримання встановлених норм та умов;

- прямий зв'язок витрат на виробництво продукції з визначеним періодом часу.

В господарській практиці склад витрат, які включають в собівартість промислової продукції, визначається в централізованому порядку. Для забезпечення єдиних засад формування собівартості продукції і фінансових результатів на підприємствах України незалежно від форм власності рекомендується дотримуватися основних засад "типового положення з планування, обліку і калькулювання собівартості продукції у промисловості".

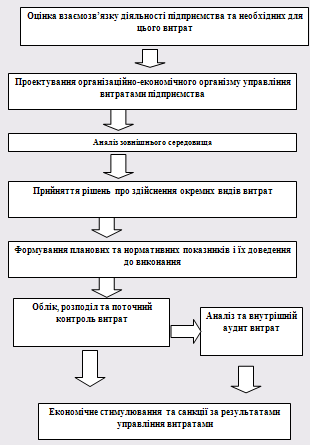

Планування собівартості продукції для підприємства є складовою частиною планування діяльності промислового підприємства і включає систему техніко-економічних розрахунків, які відображають величину поточних витрат, що включаються до складу собівартості валової продукції, а також витрати усього промислового циклу по етапах управління (рис.2.1.1).

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва і збуту кожного виду та всієї промислової продукції підприємства. Головним завданням аналізу собівартості продукції є:

1) оцінка обґрунтованості планових завдань із собівартості продукції;

2) перевірка достовірності інформації про фактичну собівартість;

3) оцінка виконання планових завдань за узагальнюючими показниками їх динаміки;

4) дослідження структури витрат порівняно з плановими даними та в динаміці;

5) виявлення резервів зниження витрат на виробництво і реалізацію продукції;

6) розроблення заходів щодо забезпечення ефективного управління витратами і формування собівартості продукції.

Рис. 2.1.1 Етапи процесу управління витратами підприємства

Визначивши мету, завдання, послідовність розробки плану, необхідно з'ясувати, що саме впливає на рівень витрат на виробництво. Собівартість продукції є комплексним показником, в якому відображена велика кількість факторів, що впливають на рівень собівартості. Усі фактори можуть бути поділені на зовнішні, тобто ті, які знаходяться поза підприємством та внутрішнього порядку. До зовнішніх відносяться:

- зміна цін на матеріали, напівфабрикати, інструмент, пальне, енергію, які підприємство отримує від сторонніх підприємств;

- зміна встановлених розмірів мінімальної заробітної плати, а також різного роду обов’язкових внесків, відрахувань і нарахувань на заробітну плату (наприклад, соціальне страхування);

- зміна тарифів на перевезення вантажів;

- інші.

Основними внутрішніми факторами є:

- підвищення продуктивності праці;

- зниження трудомісткості продукції;

- зниження матеріаломісткості продукції;

- ліквідація втрат від браку;