Дипломная работа: Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза "Большевик" Калачеевского района Воронежской области

Согласно приказу Министерства экономики РФ от 01.10.1997 №118 [5], целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. В соответствии с методическими рекомендациями по разработке финансовой политики предприятия, финансовая политика определяет круг основных задач, решение которых необходимо для формирования рыночной системы управления финансами предприятия, пути и способы их решения. Финансовая политика разрабатывается финансовыми менеджерами, а утверждается собственниками предприятия.

По нашему мнению, высокий уровень финансового менеджмента может быть обеспечен при условии разработки качественной ценовой и дивидендной политики, политики по отношению к прибыли, политики управления оборотными средствами и источниками их финансирования, инвестициями и источниками их финансирования; амортизационной, кредитной и инновационной политики, а так же политики управления капиталом и денежными потоками.

Мы считаем, что для любого предприятия имеет большое значение разработка ценовой политики, как составной части финансовой стратегии, поскольку от избранной ими стратегии ценообразования зависит успешное ведение их коммерческой деятельности в перспективе. Кроме того, финансовые отношения предприятия могут возникать лишь после продажи товара по рыночным ценам. Чтобы овладеть максимально возможной долей рынка, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи необходимо устанавливать на товары соответствующие цены и варьировать их в зависимости от ситуации на рынке.

После продажи товара становится возможным определение прибыли, по отношению к которой, З. А. Круш и Л. С. Шохина [65, стр. 98-101] выделяют следующие стратегические цели предприятия: максимизация прибыли, ее мини-максимизация, получение удовлетворительной прибыли и даже деятельность, для которой прибыль не главное. Вид этой стратегии служит определяющим фактором при выборе характера и состава обычной деятельности, каналов реализации продукции, покупателей и поставщиков, рабочих и служащих, способов и размеров страхования от непредвиденных обстоятельств, формирования себестоимости, прогнозирования цен и др.

Упрощенную схему распределения прибыли отчетного периода В.В.Ковалев [41, стр. 253] представляет следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы предприятия.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется финансовой стратегией, которая реализуется посредством дивидендной политики. В. А. Слепов [54, стр. 57], И. А. Бланк [24, стр. 209] выделяют три подхода к формированию дивидендной политики: «консервативный», «умеренный» («компромиссный») и «агрессивный». По мнению И.А.Бланка [24, стр. 209-213], каждому из этих подходов соответствует определенный тип дивидендной политики, представленный в таблице 1.

Таблица 1. Подходы и типы дивидендной политики

| Подход | Варианты используемых типов дивидендной политики |

| I. Консервативный подход |

1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат |

| II. Умеренный подход | 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| III. Агрессивный подход |

4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов |

О. Э. Вальтер [26, стр. 33], В. В. Ковалев [41, стр. 261-264] и Е.С.Стоянова [63, стр. 239-240] выделяют 2, 3, 4 типы дивидендной политики и методику выплат дивидендов акциями. Т. В. Теплова [58, стр. 249-256] помимо 1, 3, 4 типов дивидендной политики и методики выплат дивидендов акциями, выделяет политику выкупа собственных акций, политика автоматического реинвестирования дивидендов, политика низкой дивидендной доходности и косвенных выплат отельным акционерам.

Другим важным направлением финансовой стратегии является управление оборотными средствами и источниками их финансирования.

Учеными-экономистами разработаны различные модели управления оборотными активами как формы вложения оборотного капитала, и модели управления краткосрочными источниками их финансирования (краткосрочные пассивы) представленные в таблице 2.

Таблица 2. Модели управления оборотными активами и источниками их финансирования (краткосрочными пассивами)

| Группы ученых | Ю. Бригхем [25, стр. 691-693] | Е. С. Стоянова и И. А. Бланк [63, стр. 325-326], Н. В. Жигалкина [35, стр. 107-109], З. А. Круш и Л.С.Шохина [65, стр. 191] | Ю. Бригхем [25, стр. 693-695], З. А. Круш и Л. С. Шохина [65, стр. 187-190]. В дополнение, В. В. Ковалев [41, стр. 275-280] описывает идеальную модель, а Т. В. Теплова [58, стр. 180-182] вместо умеренной модели - гибкую финансовую стратегию | |

| Признаки классификации | Варианты политики инвестиций в оборотный капитал | Варианты политики управления оборотными активами в зависимости от доли оборотных активов в составе всех активов | Варианты политики управления краткосрочными пассивами в зависимости от доли краткосрочных пассивов в составе всех пассивов | В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом |

| 1 | 2 | 3 | 4 | 5 |

| Агрессивная («Спокойная») | Относительно большой уровень запасов, дебиторской задолженности и денежных средств, при минимальном уровне риска и прибы- | Высокая доля текущих активов в совокупных (общих) активах при невысокой скорости их оборота. Обеспечивает достаточный уровень | Преобладание краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового и операционного рычагов. За счет уве- |

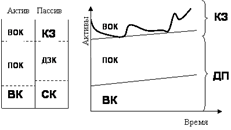

Базовое балансовое уравнение (модель) имеет вид: ДП = ВК + ПОК, где ДП – долгосрочные пассивы (ДП = СК + ДЗК); СК – собственный капитал; ДЗК – долгосрочный заемный капитал; ВК – внеоборотный капитал; ПОК – постоянный оборотный капитал. |

| Продолжение таблицы 2 | ||||

| 1 | 2 | 3 | 4 | 5 |

| ли. | ликвидности, но невысокую рентабельность активов. | личения процентов по кредитам растут постоянные затраты. |

ЧОК = ПОК, где ЧОК – чистый оборотный капитал (ЧОК = ОК – ККЗ); ОК – оборотный капитал; ККЗ – краткосрочная кредиторская задолженность. ККЗ = ВОК, где ВОК – варьирующий (переменный) оборотный капитал. К-во Просмотров: 250

Бесплатно скачать Дипломная работа: Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза "Большевик" Калачеевского района Воронежской области

| |