Дипломная работа: Фінансове планування в сучасних умовах економіки України

• розрахунково-аналітичний;

• балансовий;

• оптимізаційний;

• моделювання.

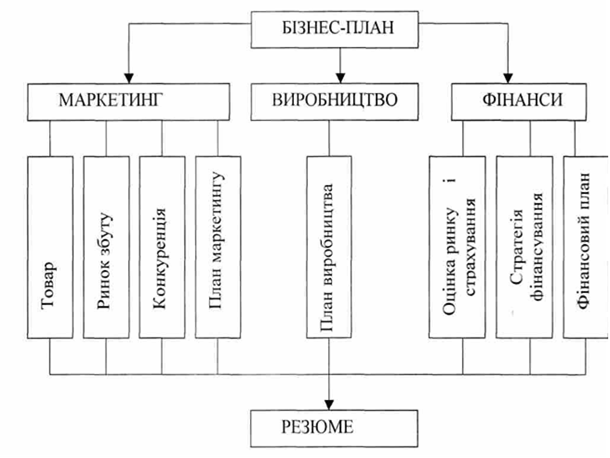

Рис. 1.1. Загальна структура та блок схема бізнес-плану підприємства

Сутністю нормативного методу складання кошторису є розрахунок об'ємів затрат і потреби в ресурсах шляхом множення норм витрати ресурсів на запланований об'єм економічного показника (реалізація, випуск продукції, об'єм наданих послуг тощо).

Сутністю розрахунково-аналітичного методу складання кошторису є розрахунок об'ємів витрат і потреб в ресурсах шляхом множення середніх витрат на індекс їх змін в плановому періоді.

Сутністю балансового методу складання кошторису являється пов'язання об'ємів витрат і джерел розширення ресурсів (доходів)

Сутністю методу оптимізації при складанні кошторису є багатоваріантність. З декількох варіантів кошторису відбирається найкращий з точки зору мінімуму затрат або максимуму отримання ефекту (результату).

Сутністю методу моделювання кошторису є факторний аналіз функціональних зв'язків між різними елементами процесу виробництва. Наприклад, моделюється залежність прибутку від рівня затрат та об'ємів реалізації продукції (виручки).

При розробці бізнес-плану складаються такі кошториси:

• кошторис продаж (реалізації продукції);

• кошторис виробництва;

• кошторис прямих матеріальних затрат (витрат основних матеріалів);

• кошторис затрат на оплату праці виробничого персоналу (прямих трудових затрат);

• кошторис накладних (непрямих) загально виробничих витрат;

• кошторис собівартості реалізованої продукції;

• кошторис поточних періодичних загальногосподарських витрат;

• кошторис прибутків і збитків;

• кошторис капітальних витрат;

• кошторис руху грошових засобів;

• кошторис статей активу і пасиву тощо. Кошторисне планування включає два етапи:

1) планування — визначення майбутніх цілей;

2) моніторинг (супроводження) — аналіз поточної господарської діяльності, тобто того, як протягом планового періоду відбувається здійснення запланованих рішень.

Кошториси складаються на рік з поквартальною або щомісячною розбивкою. Робота виконується звичайно під керівництвом фінансового директора декількома провідними менеджерами, до складу яких включаються представники бухгалтерії та інших підрозділів підприємства.

Розрізняють два підходи до розрахунку кошторису:

1. Розробка кошторису з "нуля". Застосовується у випадках, коли проектується нове підприємство або коли підприємство змінює профіль роботи чи виробничу програму;

2. Планування від досягнутого. Застосовується у випадках, коли профіль роботи підприємства не змінюється.

Кошториси діляться на два види: