Дипломная работа: Финансовый анализ эффективности оборотных активов

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

2.Длительность одного оборота оборотного капитала [27, стр. 220]:

Доборота = СО*Т (7)

М

где Т – отчетный период (в днях).

3.Коэффициент закрепления оборотных средств [27, стр. 220]:

Кзакрепления = СО (8)

М

Коэффициент закрепления (или загрузки) оборотных средств – показатель, обратный коэффициенту оборачиваемости, используется для планирования и показывает величину оборотных средств на 1 рубль реализованной продукции.

Оборачиваемость оборотных средств может замедляться или ускоряться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые пользуются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия [24, стр. 442].

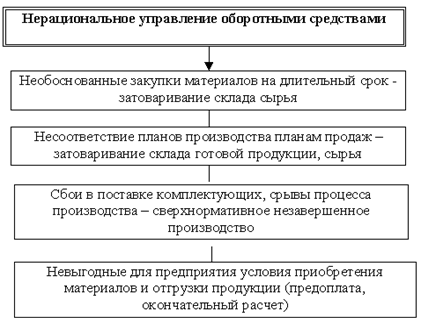

Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления оборотными средствами не являются адекватными изменившимся экономическим условиям.

Для характеристики сложившихся на предприятии принципов управления оборотным капиталом используются результаты анализа структуры Баланса, показателей оборачиваемости текущих активов и пассивов, а также данные отчета о движении денежных средств.

Для обоснования создания запасов на долгий срок приводят, как правило, два аргумента. Первый – упрощение работы материального снабжения: снижение нагрузки в части оперативного поиска наиболее дешевых материалов и обеспечения поставок в срок. Второй – возможность приобретения материалов по более низким ценам за счет приобретения больших объемов. В любом случае необходимо помнить, что это обездвиживает, выводит из оборота деньги компании. Закупки на долгий срок вперед обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы) [7, стр. 12].

Затоваривание склада готовой продукции, большой объем незавершенного производства и запасов может быть показателем того, что производственные планы компании формируются без ориентира на объемы продаж: закупили и произвели продукции больше, чем смогли продать, связав денежные средства в оборотных активах. Приведя планы производства продукции в соответствие объемам реализации, компания сможет избежать закупок излишних запасов и затоваривания склада готовой продукции. Следовательно, разработка планов производства с ориентиром на объемы продаж – способ избежать излишнего связывания средств в оборотных активах и, следовательно, рычаг оптимизации состояния компании.

Сбои в поставке комплектующих (например, поставщики или представители предприятия не учли какой-либо элемент процедуры таможенного оформления и груз задержан на таможне) или нарушение хода производственного процесса (несвоевременная переналадка или поломка оборудования) могут привести к тому, что денежные средства будут «излишне долго связаны» в незавершенном производстве. Необходимо помнить, что обеспечивая бесперебойные поставки исходного сырья и комплектующих и не позволяя срывов в технологической цепочке, предприятие способствует улучшению финансовых показателей компании.

Большая дебиторская задолженность – проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов – также способ оптимизировать финансовое состояние компании. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца (при продажах через посредников), включение в договор продаж штрафных санкций за просроченную оплату счетов.

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала – задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов, которая будет способствовать повышению рентабельности собственного капитала организации [29, стр. 285].

Рисунок 2 – Нерациональное управление оборотными средствами

2. Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

2.1 Организационно-экономическая характеристика деятельности ООО «НОВАТЭК – ТРАНСЕРВИС»

Общество с ограниченной ответственностью «НОВАТЭК-ТРАНСЕРВИС», именуемое в дальнейшем «Общество», создано по решению единственного учредителя – ОАО «НОВАТЭК» (решение №1 от 21 апреля 2003 года) в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», зарегистрировано Инспекцией Министерства Российской Федерации по налогам и сборам по городу Новокуйбышевску Самарской области 06 мая 2003 года за основным государственным регистрационным номером 1036301402576 [38, стр. 1].

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Место нахождения Общества определяется местом его государственной регистрации: Российская Федерация, Ямало-Ненецкий автономный округ, Пуровский район, Железнодорожный разъезд «Лимбей».

Основной целью Общества является получение прибыли.

Основными видами деятельности Общества являются:

– организация и осуществление перевозки грузов железнодорожным, автомобильным, водным, воздушным и иными видами транспорта;

– оказание транспортно-экспедиционных услуг;

– оказание погрузо-разгрузочных услуг;