Дипломная работа: Формирование и использование финансовых результатов

Финансы предприятий - одна из немногих экономических категорий, которую исследуют все направления экономической науки. Объективным условием реализации финансов является наличие финансовых ресурсов, движение которых обеспечивается денежной массой. Основным источником финансовых ресурсов является внутренний валовой продукт. Большая часть финансовых ресурсов создаётся за счет прибыли, заработной платы, амортизации, непрямых налогов, отчислений юридических лиц на социальное страхование. Как видно, финансовые результаты формируются из большей части ВВП, что является новосозданной стоимостью (национальным доходом). Часто к их формированию привлекается также раннее созданная стоимость – через получение, производство основных фондов(амортизацию) в виде таких обязательных платежей, как сбор за геологоразведовательные исследования, платежи с использованием природных ресурсов, рентные. Финансы предприятий играют важную роль не только в финансовой системе, но и в обеспечении эффективного экономического и социального развития Украины:

- За их счет формируется большая часть финансовых ресурсов, которые концентрируются государством для централизованного финансирования разнообразных общественных потребностей;

- Они создают необходимый финансовый базис для обеспечения непрерывности производственного процесса, направленного на удовлетворение спроса на товары и услуги;

- Система финансов предприятий способствует формированию финансового потенциала их развития соответственно к стратегии предприятий на разных стадиях их жизненного цикла;

- С их помощью предприятия децентрализовано развязывают социальные задачи развития общества, поскольку часть сформированных предприятиями финансовых ресурсов направляется на потребление;

- Они способствуют рационализации оборота средств в Украине, обеспечивая эффективное их использование в процессе функционирования экономики.

Финансовые ресурсы предприятия формируются за счет собственных и приравненных к ним средств, а также заёмных средств. Основным источником собственных финансовых ресурсов предприятия являются поступление средств от реализации продукции (предоставления услуг), разные части которой в процессе распределения выручки набирают формы отчисления затрат и прибыли. Финансовые ресурсы увеличиваются преимущественно за счет прибыли от основной деятельности производства, от реализации производственной продукции, что является основной целью любого предприятия. За счет внешних поступлений может увеличиваться как собственный капитал предприятия (продажа собственных акций, дополнительные внесения в уставный фонд в виде финансовой помощи, добровольных пожертвований, страховые возмещения от застрахованных рисков, которые произошли, бюджетные дотации), так и заёмный (продажа облигаций собственной эмиссии, банковские кредиты, средства других кредиторов). Внутренние финансовые ресурсы представляют собой нераспределённую прибыль, амортизационные отчисления и кредиторская задолженность, что постоянно находится на балансе предприятия (стойкие пассивы). В процессе деятельности предприятие должно выбрать оптимальные варианты увеличения прибыли, - за счет внешних или внутренних финансовых ресурсов. Правильное распоряжение финансовыми ресурсами само по себе является важнейшим фактором обеспечения эффективности развязывания экономических и социальных задач предприятия. Эффективность финансовых ресурсов предприятия заключается в сравнении достигнутого результата хозяйственной его деятельности – прибыли – с объёмами финансовых ресурсов, которые были в распоряжении предприятия в соответствующий период. Финансовое состояние предприятия не может быть стойким, если оно не получает прибыли, которая обеспечивает необходимый прирост денежных ресурсов, прежде всего, для финансирования средств, направленных на укрепление материально-технической базы производства и социальной сферы.

Основными задачами исследуемого дипломного проекта на предприятии ЗАО "СТД" Краснодонского молокозавода будут являться: четкая организация финансовых ресурсов, рациональное их использование и распределение в процессе производства, процесс влияния основных факторов на полученные результаты, заключительным этапом которых будет являться получение экономического эффекта.

Основной целью дипломного проекта будет являться проведение исследований производственной деятельности предприятия с учётом правильного формирования и использования финансовых результатов от всех видов деятельности, анализ основных факторов, влияющих на их размер, а также усовершенствование управления финансовой системой.

В исследуемом дипломном проекте будут рассмотрены основные направления и каналы распределения финансовых средств предприятия, основные источники их формирования, пути совершенствования финансового управления с учётом некоторых особенностей формирования и распределения прибыли закрытых акционерных обществ.

1. Теоретико-правовые аспекты формирования и использования финансовых результатов от производственной деятельности предприятия

Согласно статьям Хозяйственного кодекса Украины, предприятия могут создаваться для осуществления предпринимательской деятельностью, так и для некоммерческой хозяйственной деятельности. Предприятие действует на основе устава и является юридическим лицом, имеющее обособленное имущество, самостоятельный баланс, счета в учреждениях банка, печать со своим наименованием и идентификационным кодом. Согласно ст.64. Хозяйственного кодекса Украины предприятие может состоять из производственных структурных подразделений, а также функциональных структурных подразделений аппарата управления. Функции, права и обязанности структурных подразделений определяются положениями о них, которые утверждаются в порядке, определённым уставом предприятия или другими учредительными документами. Согласно ст.65 Хозяйственного кодекса Украины управление предприятием должно осуществляться в соответствии с его учредительными документами на основе сочетания прав собственника по хозяйственному использованию своего имущества и участия в управлении трудовыми коллективом. ()

Финансы предприятия могут существовать без денег. Но если наличие денег - обязательное условие функционирования финансов, то причиной, порождающей их появление, можно считать потребности субъектов хозяйствования в ресурсах, обеспечивающих их деятельность. Взаимосвязь экономических категорий, действующих на стадии стоимостного распределения, вызывает необходимость их комплексного использования в практике хозяйствования. При этом должны учитываться как сама специфика функционирования финансов, цены, заработной платы, кредита, так и сферы их действия. Если этого не будет, функционирование категорий в процессе стоимостного распределения не окажет положительного влияния на результаты производства ().

Согласно Закону Украины "О бухгалтерском учёте и финансовой отчётности в Украине" от 16.07. 1999 года предусмотрено проведение бухгалтерского и внутреннего учёта на предприятиях. Главными задачами данных видов учёта являются: обеспечение контроля над выполнением обязательств, наличием и движением имущества, использование материальных и финансовых ресурсов; своевременное предотвращение негативных явлений в финансово - хозяйственной деятельности; формирование полной достоверной информации о хозяйственных процессах и результатах деятельности предприятия. Согласно закону методологическое управление процессом реформирования бухгалтерского учёта должно осуществлять Министерство финансов Украины, которое утверждает Положения бухгалтерского учёта и другие документы, которые касаются ведения и составления финансовой отчётности. Закон предоставляет право предприятию самостоятельно определять форму бухгалтерского учёта как действующую систему реестров учёта, порядка и способа регистрации, установленных этим законом, разрабатывать систему и формы внутрихозяйственного учёта, отчётности и контроля хозяйственных операций. На основе данных бухгалтерского учёта предприятия обязаны составлять финансовую отчетность, которую подписывает руководитель и главный бухгалтер предприятия. ()

В соответствии с Программой реформирования бухгалтерского учёта, утверждённой Постановлением Кабинета Министров Украины от 28 октября 1998 года № 1706, Министерством Финансов Украины от 30 ноября 1999 года № 291 утверждён План расчётов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций предприятий и организаций. Планом определены синтетические счета и субсчета к ним. С разрешения Министерства Финансов Украины предприятия могут вводить дополнительные субсчета в пределах существующих счетов. Согласно ст.8 Закона Украины " О бухгалтерском учёте и финансовой отчётности в Украине" Верховная Рада Украины постановила внесение изменений в некоторые законы Украины.

Согласно Положению бухгалтерского учёта 3 " Отчёт о финансовых результатах", утверждённым приказом Министерства Финансов Украины от 31 марта 1999 года № 87 (с изменениями и дополнениями, внесёнными приказом Министерства Финансов Украины от 24 февраля 2000года) обычная деятельность предприятия представлена в виде любой основной деятельности предприятия. Настоящим Положением определяются содержание и форма отчёта о финансовых результатах, а также общие требования к раскрытию его статей. Положение (стандарт) касается отчётов о финансовых результатах предприятий, организаций и других юридических лиц всех форм собственности. ().

В соответствии с Законом Украины "О налогообложении прибыли предприятий" от 28 декабря 1994 года № 3341 94-ВР плательщиками налога являются: субъекты хозяйственной деятельности, бюджетные, общественные и другие предприятия, учреждения и организации, осуществляющие деятельность, направленную на получение прибыли как на территории Украины, так и за её пределами. Объектом налогообложения является прибыль, определяемая путём уменьшения суммы скорректированного валового дохода отчётного периода, определённого, согласно пункту 4.3. настоящего закона на сумму валовых расходов плательщика налога, определённых статьёй 5 настоящего закона ().

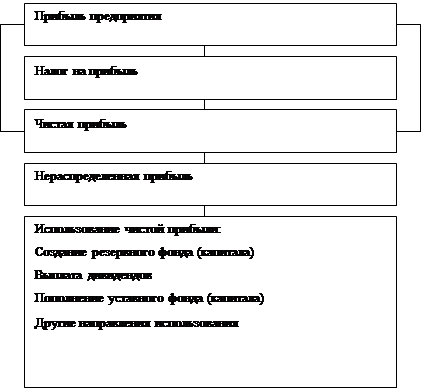

Предприятие, как хозяйствующий субъект осуществляет разные виды хозяйственной деятельности, самостоятельно распоряжается выпущенной продукцией, полученной выручкой от её продажи и прибыли, которая остаётся в его распоряжении. Полученная предприятием выручка направляется, в первую очередь, на отчисление потреблённых в процессе производства средств производства(сырья, материалов, а также стоимость износа основных производственных фондов, которые принимали участие в производстве продукции), а часть, которая остаётся, составляет снова созданную живым трудом стоимость, то есть валовой доход предприятия, которая состоит из фонда оплаты труда работников сферы материального производства и чистого дохода. Чистый доход представляет собой разницу между выручкой от продажи продукции, услуг(без НДС и акциз) и стоимостью потреблённых в производстве средств производства, а также фондом оплаты труда работников сферы материального производства. При этом стоимость потреблённых средств производства и фонд оплаты труда с начислениями составляют затраты предприятия по производству продукции, которые приобретают форму себестоимости. Полученная предприятием прибыль является результатом кругооборота средств, вложенных в предприятие, и принадлежит к собственным финансовым ресурсам предприятия. Но полученная прибыль не остаётся полностью в распоряжении предприятия. Но полученная прибыль не остаётся полностью в распоряжении предприятия, её значительная часть в виде соответствующих налогов поступает в бюджет государства. Прибыль, которая остаётся в распоряжении предприятия, распределяется по его усмотрению. Поскольку эта прибыль является многоцелевым источником финансирования потребностей государства, она использоваться им на накопление и потребление, то есть на создание резервов, производственное развитие, на социально - культурные потребности, на материальное стимулирование работников предприятия. Пропорции в распределении прибыли на накопление и потребление определяют перспективы развития предприятия. Для получения дополнительных источников финансовых ресурсов предприятие может притягивать на основе возврата заёмные средства: долгосрочные кредиты банков, облигационные займы. Источником возврата этих заёмных средств является прибыль предприятия. Осуществляя свою деятельность, предприятие самостоятельно финансирует все свои затраты соответственно к производственным планам, распоряжаться финансовыми ресурсами, вкладывая их в производство с целью получения продукции и прибыли ().

В осуществлении производственно - финансовой деятельности хозяйствующих субъектов принимает участие большое количество взаимосвязанных организационных, трудовых, материальных и финансовых показателей. Цель каждого хозяйствующего субъекта - как можно эффективнее их использовать. Эффективность использования показателей производства выражается в конечном подсчёте в финансовых результатах деятельности хозяйствующих субъектов. Финансовые результаты деятельности предприятий характеризуются такими экономическими показателями, как валовой доход, чистый доход, прибыль. Содержание этих экономических категорий и общая схема их расчёта следующие.

Произведенная хозяйствующими субъектами валовая продукция включает стоимость потреблённых средств производства и новосозданную живым трудом стоимость - валовой доход. "Валовой доход, - писал К. Маркс, - эта та часть стоимости и измеренная его часть валового продукта, которая остаётся за расчётом части стоимости и измеренной его части всего произведенного продукта, который отделяет вложенный в производство и потреблённый в нём постоянный капитал". Валовой доход является обобщающим показателем, который характеризует результаты деятельности предприятий. Его размер зависит от количества произведённой продукции и использованных на её производство материально - денежных средств, кроме оплаты труда. Валовой доход, который создаётся на предприятии, является источником оплаты труда работников сферы материального производства, и накоплений, одной из форм которых является чистый доход. В Хозяйственном кодексе Украины говорится, что прибыль является основным обобщающим показателем финансовых результатов хозяйственной деятельности предприятий. Предприятие осуществляет производственную, научно - исследовательскую и коммерческую деятельность с целью получения соответственного продукта и прибыли (дохода). Поэтому предприниматель должен всегда ставить перед собой цель получения прибыли, но не всегда ему это удаётся. Например, когда выручка приравнивается к себестоимости проданной продукции, то нужно лишь распределить затраты на производство и продажу продукции. Продажа осуществилась без убытков, но и не была получена прибыль. В случае превышения затрат над выручкой, предприятие получает негативный финансовый результат - убытки, которые ставят его в сложное финансовое состояние, не исключая банкротства. Многоканальное использование прибыли усиливается с переходом экономики государства в сферу рыночного хозяйствования. В этих условиях хозяйствующие субъекты, получившие финансовую самостоятельность и независимость, имеют право решать, на какие цели и в каких размерах использовать прибыль, которая остаётся после выплаты в бюджет установленных налогов и платежей ().

Прибыль предприятия как важнейшая категория рыночных отношений выполняет следующие функции: оценивающую, стимулирующую и хозрасчётную. Содержание вышеуказанных функций раскрывается в таких аспектах.

Оценивающая функция прибыли состоит в том, что прибыль используется как основной критерий экономической эффективности производства и использования основных производственных фондов. Использование прибыли в этой функции предоставляет предпринимателю действующий способ контроля над рациональным использованием существенных материальных и трудовых ресурсов. Рассматривая функцию как уровень эффективности производства, необходимо подсчитать, что прибыль не сближается со своей объективной основой - стоимостью дополнительного продукта, а является её перевоплощённой формой. Для предприятия прибыль означает, во - первых, надбавку к себестоимости продукции, во - вторых, прирост авансированной стоимости. Связь стоимости дополнительного продукта со своим источником - живым абстрактным трудом - выраженный прямо, безпосредственно, а в прибыли он представлен опосредовано. Для предприятия экономия какой - нибудь части затрат производства означает увеличение прибыли.

Стимулирующая функция прибыли заключается в том, что она является источником материального поощрения работников, расширение производства и решение социальных проблем на предприятиях, а также источником уплаты прямых налогов в бюджет. Поэтому в получении прибыли должны быть заинтересованы как государство, так и предприятие.

Хозрасчётная функция прибыли заключается в том, что хозрасчёт, который является основным методом хозяйствования предприятий, предусматривает не только покрытие своих затрат своими доходами, но и получение прибыли для стимулирования работников и решения других вопросов ().

Абсолютная величина прибыли важна, когда речь идёт о финансовых ресурсах, которые могут использоваться предприятиями, обществом. Но для характеристики эффективности хозяйствования этого абсолютного показателя недостаточно. Следует здесь также рассматривать коэффициент рентабельности. Рентабельность представляет собой относительный показатель интенсивности производства, который характеризует уровень прибыльности соответствующих составных процесса производства или совокупных затрат предприятия. На практике рассчитываются такие показатели рентабельности, как рентабельность производства, рентабельность производственных фондов. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным её видам. Рентабельность всей реализованной продукции можно рассчитать как отношение прибыли, полученной от продажи всей продукции к её себестоимости. Рентабельность производства определяется как отношение общей прибыли к себестоимости проданной продукции, товаров, работ и услуг. Рентабельность проданной продукции можно рассчитать как отношение прибыли к выручке от продажи продукции. Рентабельность производственных фондов рассчитывается как отношение общей прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных активов. Расчет рассмотренных показателей рентабельности, их анализ позволяет руководителям хозяйствующих субъектов и предпринимателям сориентироваться на экономическом уровне решения соответствующих вопросов и воспользоваться необходимыми средствами для улучшения финансового состояния предприятия ().

Существуют разные расчеты прибыли, поточных затрат, авансированной стоимости, которые используются для расчета рентабельности. В приведенной ниже схеме рассмотрим классификацию показателей рентабельности.

Схема 1. Классификация показателей рентабельности.

Для расчета уровня рентабельности предприятий могут использоваться:

общая прибыль; прибыль от реализации продукции, то есть от основной деятельности. При этом прибыль сопоставляется с авансированной стоимостью, которую можно выделять в разных вариантах (весь капитал предприятия, собственный капитал, заёмный капитал, основной капитал, оборотный капитал).

|

? ??????????????? ?????????????? ????? ? ?????????? ?????????? ???????????? ? ????????????? ?????????? ?????????? ????????? ????????? ? ????????????? ? ????????????? ??????? ???????????:

Схема 2. Распределение и использование прибыли соответственно к Положениям "Стандарты бухгалтерского учета"

--> ЧИТАТЬ ПОЛНОСТЬЮ <--