Дипломная работа: Формирование прибыли коммерческой организации

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования, предварительно взвесив, что выгоднее - продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление [19, с.28].

Финансовые результаты от внереализационных операций это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям [17, с.130].

В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия. Конкретные направления и структура финансовых вложений должны быть результатом продуманной политики предприятия на основе достоверной оценки их эффективности. Непрофессиональный подход к этому вопросу может привести к потере средств, вложенных в уставный капитал других предприятий или совместную деятельность, в неликвидные ценные бумаги. В настоящее время практически никакие доходы по финансовым активам не перекрывают уровня инфляции, поэтому для получения реальных доходов от финансовых вложений следует подходить к таким инвестициям очень взвешенно.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставный капитал других предприятий (товариществ, акционерных обществ, дочерних предприятий), приобретению ценных бумаг, предоставлению займов на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Денежные или другие имущественные средства участников договора о совместной деятельности без образования для этой цели юридического лица также считаются финансовыми вложениями - долгосрочными или краткосрочными в зависимости от срока действия договора, поэтому доходы от них также включаются в состав внереализационных доходов.

Валовая прибыль предприятия может отличаться от балансовой прибыли в силу ряда причин [7, с.229]:

1. Валовая прибыль увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не выше себестоимости.

2. При осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам ниже их балансовой стоимости сумма сделки определяется по рыночной стоимости имущества за вычетом балансовой стоимости реализованного или выбывшего имущества.

3. Выручка в валюте пересчитывается в рубли по курсу на день оформления таможенных документов для налогообложения прибыли по этим операциям.

4. Налогообложению подлежат денежные средства, получаемые безвозмездно от других предприятий при отсутствии совместной деятельности.

5. По имуществу, полученному безвозмездно, его стоимость оценивается не ниже балансовой, по которой оно числится у передающего предприятия.

6. Валовая прибыль учитывает также уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленных в бюджет и внебюджетные фонды).

Исчисленная в установленном выше порядке валовая прибыль является базой для определения налогооблагаемой прибыли, расчет которой производится в такой последовательности.

Валовая прибыль уменьшается на следующие виды доходов (прибыли):

а) доход от долевого участия в деятельности других предприятий

б) доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок.

в) доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению

г) суммы прибыли, по которым установлены налоговые льготы.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистая прибыль, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Графически процесс формирования чистой прибыли представлен на рис. 2.

| Прибыль от реализации | Внереализационные доходы (убытки) |

Выручка | Себестоимость (-) |

| Налогооблагаемая прибыль | Не облагаемая налогом прибыль | Налог на прибыль (-) |

Рисунок 2 – Формирование чистой прибыли коммерческого предприятия

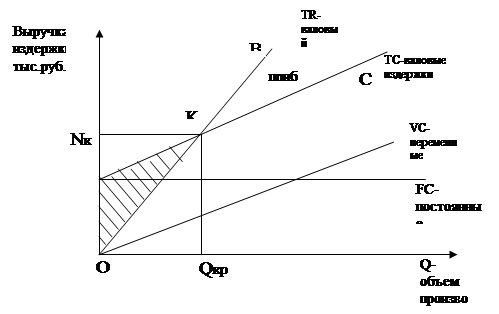

На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее получит. Для этого проводится специальный анализ соотношений между объемом производства, затратами и доходом. Процесс нахождения безубыточности можно проследить путем определения точки безубыточности [11, с.185]. Точка безубыточности может быть определена графическим способом представленным на рис. 3.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

|

??????? 3 - ?????? ??????????????

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (FC) и переменные (VC). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ТС) и выручка от реализации продукции (TR).