Дипломная работа: Формування резервів на покриття кредитних ризиків

Процес управління ризиками складається з таких етапів:

1. ідентифікація – усвідомлення ризику, визначення причин його виникнення та ризикових сфер;

2. квантифікація – вимірювання, аналіз та оцінювання величини ризику;

3. мінімізація – зниження чи обмеження ризиків за допомогою відповідних методів управління;

4. моніторинг – здійснення постійного контролю за рівнем ризиків з механізмом зворотного зв'язку.

Для оцінки величини фінансових ризиків банку в основному використовують три групи показників:

- статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

- непрямі показники ризиковості діяльності, обчислені зазвичай у формі фінансових коефіцієнтів за даними публічної звітності;

- аналітичні показники (індикатори), призначені для оцінки конкретного виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансованої ліквідності та ін.) в процесі внутрішнього аналізу діяльності банку.

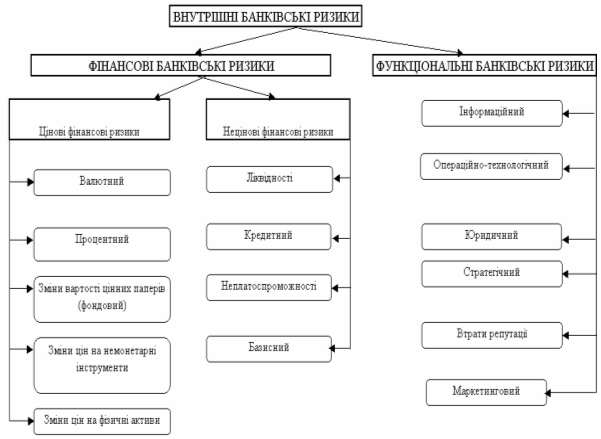

Усі банкіські ризики розподіляються на фінансові та функціональні. На рис.1.1 наведений фінансово-функціональний розподіл внутрішніх банківських ризиків з додатковим розділом фінансових ризиків на цінові та нецінові групи.

Цінові фінансові ризики пов’язані з можливою зміною дохідності чи вартості активів і зобов’язань банку внаслідок зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку, або обліковуються на позабалансових рахунках. Трьома основними банківськими ризиками, що належать до групи цінових фінансових ризиків, є ризик зміни процентних ставок, валютний ризик і ризик зміни вартості цінних паперів [69].

У процесі управління ціновими ризиками банки застосовують низку спеціальних методів, об'єднаних спільною назвою – хеджування. Механізм хеджування забезпечує компенсацію фінансових втрат, що сталися через зміну ринкової ціни того чи іншого інструменту за однією позицією, доходами за іншою (компенсуючою) позицією. Хеджування дає змогу суттєво знизити або навіть уникнути цінових ризиків.

Рис.1.1. Фінансово-функціональний розподіл внутрішніх банківських ризиків [69]

Нецінові фінансові ризики визначаються можливими фінансовими втратами, які безпосередньо не пов’язані зі зміною ринкових цін активів. Це збитки внаслідок втрати активів, неповернення кредитів, банкрутства партнерів або емітентів цінних паперів. Найсуттєвішими з групи фінансових нецінових ризиків є кредитний ризик та ризик незбалансованої ліквідності банку.

Крім фінансових ризиків, великий вплив на діяльність банків справляють функціональні ризики, які виникають внаслідок неможливості здійснення своєчасного та повного контролю за фінансово-господарським процесом.

Функціональні ризики пов'язані з процесами створення й упровадження нових банківських продуктів і послуг, збору, обробки аналізу й передавання інформації, підготовки кадрового потенціалу та виконанням інших адміністративно-господарських операцій.

Функціональні ризики важче виявити та ідентифікувати, а також виміряти кількісно й виразити в грошових одиницях, ніж фінансові. Однак функціональні ризики не менш небезпечні, ніж інші види банківських ризиків, причому зрештою вони також призводять до фінансових втрат.

Банки намагаються знизити функціональні ризики, удосконалюючи системи внутрішнього аудиту, розвиваючи схеми документообігу, розробляючи внутрішні методики та техніко-економічне забезпечення окремих операцій.

В табл.1.1 наведені основні стратегічні концепції мінімізації та управління банківськими ризиками, що застосовуються комерційними банками.

Під час оцінки кредитного ризику розрізняють індивідуальний та портфельний кредитний ризик [38].

Джерелом індивідуального кредитного ризику є окремий, конкретний контрагент банку - позичальник, боржник, емітент цінних паперів.

Оцінка індивідуального кредитного ризику передбачає оцінку кредитоспроможності такого окремого контрагента, тобто його індивідуальну спроможність своєчасно та в повному обсязі розрахуватися за взятими зобов'язаннями.

Портфельний кредитний ризик виявляється у зменшенні вартості активів банку (іншій, аніж унаслідок зміни ринкової процентної ставки).

Джерелом портфельного кредитного ризику є сукупна заборгованість банку за операціями, яким притаманний кредитний ризик, - кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо. Оцінка портфельного кредитного ризику передбачає оцінку концентрації та диверсифікації активів банку.

Таблиця 1.1 Стратегічні концепції мінімізації та управління банківськими ризиками [22]

| Характеристика ризику | Концепція | Ціль концепції |

| Фінансові (цінові ризики) | ||

| Ризики, щодо яких існує кореляція між їх рівнем та величиною винагороди банка | Управління ризиком | Оптимізувати співвідношення – "ризик/дохідність" для 2-х можливих варіантів: 1. Максимізуючи дохідність для заданого рівня ризику; 2. Мінімізуючи ризик для забезпечення заданого рівня дохідності |

| Нецінові ризики (юридичний ризик, ризик репутації, стратегічний ризик, операційно-технологічний ризик) | ||

| Ризики, щодо яких не існує кореляція між їх рівнем та величиною винагороди банка | Мінімізація ризику чи його уникнення | Знизити ризики до певного граничного рівня, намагаючись при цьому понести щонайменші витрати |

Для оцінки кредитного ризику Національний банк України рекомендує враховувати наступні фактори [9]:

1) існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління кредитним ризиком, затвердженої відповідними органами банку, виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

склад портфелів активів (кредитний, інвестиційний тощо) та існування концентрацій. Суттєві фактори включають такі:

а)продукти;

б)види економічної діяльності;